3 hours ago

2

3 hours ago

2

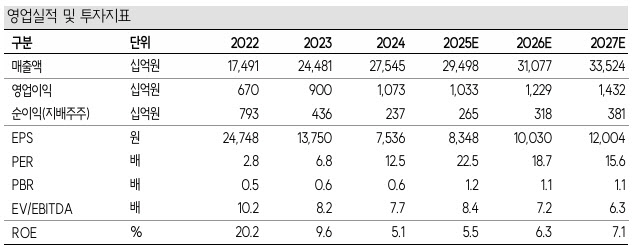

[이데일리 권오석 기자] SK증권은 LS(006260)에 대해 투자의견 ‘매수’, 목표주가는 57% 상향한 22만원을 제시한다고 17일 밝혔다.

|

| (사진=SK증권) |

최관순 SK증권 연구원 “MnM(LS의 비철금속 제련 계열사)에 대한 업황 개선이 지연되고 있으나 전선 중심의 중장기 업황 개선이 명확하다”며 “보유하고 있는 자사주에 대한 가치가 부각될 가능성이 높다는 점에서 향후 기업가치 상승 가능성이 높다”고 분석했다.

그는 “LS전선의 글로벌 호황이 지속될 전망이다. 미국에서는 노후 전력망 교체주기 도래 및 AI(인공지능) 확산에 따른 데이터센터 전력 수요 증가가 예상된다”며 “이에 2027년 준공 예정으로 미국 버지니아주 체서피크에 1조원을 투자해 해저케이블 공장을 착공했다. 대만에서도 ‘포모사4 프로젝트’에 1600억원 규모의 해저케이블 공급계약을 체결했으며 자회사 LS에코에너지는 베트남에 해저케이블 공장 건설을 검토하고 있는 것으로 알려졌다”고 강조했다.

최 연구원은 “국내에서는 440㎞의 해저케이블이 투입되는 서해안 에너지고속도로를 2030년까지 완공을 추진한다. 내년 상반기 사업자 선정이 예상되는데 해저 HVDC 케이블 공급과 시공 경험을 보유한 LS그룹에 기회요인”이라고 부연했다.

아울러 “자사주 의무 소각안을 포함한 3차 상법개정안이 9월 국회 통과를 추진함에 따라 자사주를 다수 보유하고 있는 지주회사에 대한 관심이 고조되고 있다”며 “지난 8월 LS는 선제적으로 50만주(1.6%) 자사주를 소각했으며 2026년 1분기 추가로 50만주 자사주를 소각할 예정이다. 두 차례에 걸친 자사주 소각 이후에도 LS는 자사주를 11.1% 보유하게 돼 자사주에 대한 소각이 의무화될 경우 기업가치 상승을 기대해 볼 수 있다”고 덧붙였다.

![[속보] 특검 “윤, 계엄논의 작년 3월부터 시작…원내대표도 인지 가능성”](https://pimg.mk.co.kr/news/cms/202509/03/news-p.v1.20250903.0f7ed213f6e645018311c6ea68869499_R.jpeg)

![생성형AI 끼고 상담하는 설계사…보험도 인공지능 혁신 진행 중[금융가 톺아보기]](https://pimg.mk.co.kr/news/cms/202509/04/news-p.v1.20250904.4e6ff2e473814eba97c10d2b6c1ee0e0_R.jpg)

English (US) ·

English (US) ·