3 weeks ago

5

3 weeks ago

5

[이데일리 이혜라 기자] 대신증권은 6일 롯데쇼핑(023530)에 대해 “백화점 사업부의 고성장이 전사 실적 개선을 견인하고 있다”며 투자의견 ‘매수’를 유지하고 목표주가를 13만원으로 상향했다. 핵심 상권 점포 경쟁력과 인바운드 수요 확대에 따른 수익성 개선이 반영된 결과다.

|

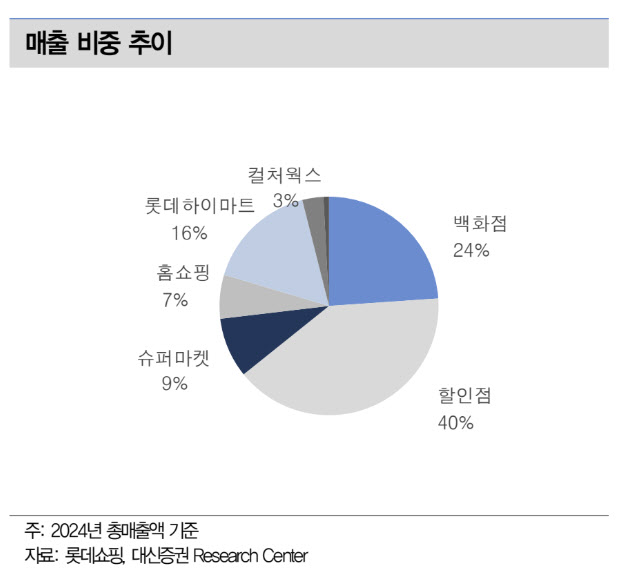

| 롯데쇼핑 매출 비중 추이. (사진=대신증권) |

유정현 대신증권 연구원은 “손익 대부분을 차지하는 백화점 부문이 국내 소비 회복과 인바운드 매출 고성장으로 마진이 예상 보다 더 크게 개선되고 있는 것으로 보인다”며 이같이 밝혔다.

특히 핵심 상권 점포를 중심으로 외형 성장이 두드러지고 있다는 분석이다. 유 연구원은 “서울 주요 상권인 명동, 잠실뿐 아니라 최근 외국인 관광객 급증 지역인 부산에 핵심 점포를 보유함에 따라 백화점 점포 경쟁력 재평가 중”이라며 “올해 1~2월 누계로 외국인 매출 증가율은 명동 본점 115%, 잠실점 84%, 부산 3개점 합산 110%를 기록했다”고 설명했다.

이에 따라 수익성 개선 폭도 확대되는 모습이다. 그는 “백화점 사업부의 1분기 영업이익률이 과거 5~6%대에서 올해 7% 수준으로 상승하고 있다”며 “손익 개선의 강도가 매우 세게 나타나는 상황”이라고 분석했다.

밸류에이션 재평가 가능성도 제기됐다. 유 연구원은 “백화점 산업의 증흥기에 진입한 현 시점에서 향후 동사의 자기자본이익률(ROE)이 상승할 것으로 전망돼 밸류에이션도 재평가될 가능성도 높다고 판단한다”고 강조했다.

올해 1분기 실적도 전 사업부에서 개선 흐름이 나타날 것으로 예상됐다. 그는 “1분기 순매출액과 영업이익은 양호할 전망”이라며 “백화점, 대형마트, 기타부문 등 모든 사업부가 좋을 것으로 예상한다”고 덧붙였다.

![나스닥 25000 돌파…골드만 왜 "조정" 외치나 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202605/01.44146440.1.png)

English (US) ·

English (US) ·