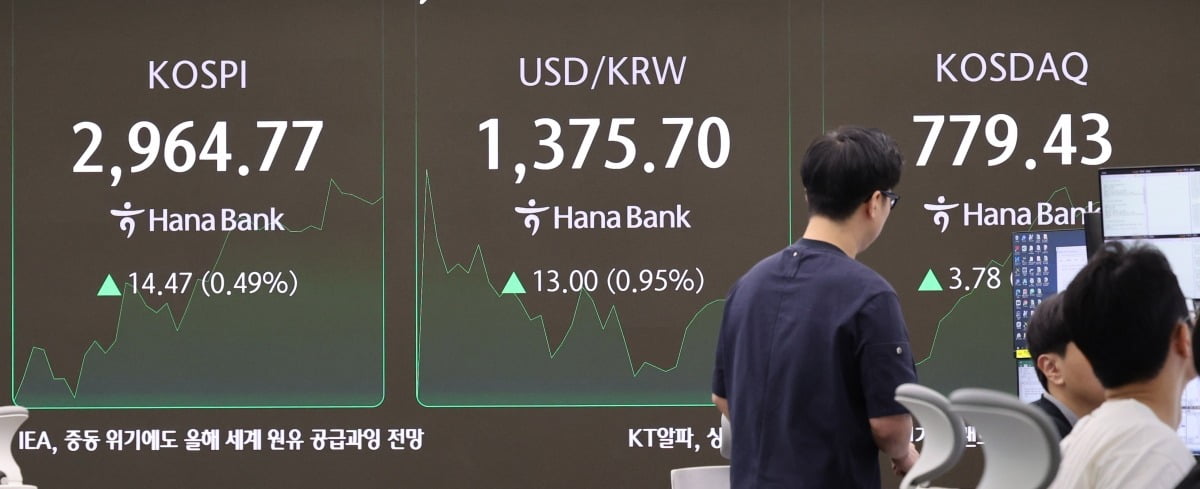

2 days ago

4

2 days ago

4

※Today's Pick은 매일 아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다.

👀주목할 만한 보고서📋📈📉

파마리서치 - "미지의 인적분할, 미래의 리쥬란 성장"

📈목표주가 : 46만원→ 50만원(상향) / 현재주가 : 43만3500원

투자의견 : 매수(유지) / LS증권

[체크 포인트]

-지주회사 전환을 위한 인적분할 결정 공시. 공시 당일 주가 17% 하락.

-기존 투자포인트인 리쥬란의 글로벌 성장을 담당하는 사업법인 분할비율이 0.26으로 너무 낮고, 리쥬란 해외 판매법인과 추가적인 M&A로 인한 성장이 존속법인인 홀딩스의 자회사로 들어가기 때문.

-다만 리쥬란의 글로벌 성장은 초입이고 2분기 실적부터 추가적인 어닝상향으로 현재 주가는 2025년 예상실적 기준 PER 27배로 충분히 매력적.

-인바운드 의료관광 증가에 따른 내수 성장 모멘텀, 제품 포트폴리오 다각화 등 모멘텀

롯데관광개발 - "삼박자 갖춘 유일한 기업"

📋 목표주가: 1만6000원→2만1000원(상향) / 현재주가 : 1만3400원

투자의견 : 매수(유지) / SK증권

[체크 포인트]

-지난 5월 한 달간 제주도 찾은 외국인 입도객 21만5000여명 기록. 올해 1월 대비 악 78% 증가한 수치

-제주도 외국인 입도객 증가는 제주 드림타워 호텔 및 카지노 운영에 긍정적 영향.

-특히 카지노 방문객 및 드롭액은 꾸준히 우상향 중. 지난 5월엔 처음으로 월간 카지노 매출 400억원 넘겨.

-하반기에는 우리나라 소비심리 회복, 연휴 효과 등이 더해지며 아웃바운드 여행객도 함께 반등할 것으로 기대됨.

-인바운드 여행객 증가에 따른 호텔·레저 산업수요 확대, 아웃바운드 여행객 반등에 따른 여행 수요 회복까지 삼박자 호황 누릴 수 있는 것

S-OIL - "골이 깊은 만큼 강한 반등 전망"

📋목표주가 : 6만7000원→7만8000원(상향) / 현재주가 : 6만3700원

투자의견 : 매수(유지) / NH투자증

[체크 포인트]

-2분기 영업적자 1935억원(영업이익률 -2.3%)으로 컨센서스 하회할 전망.

다만 3분기 큰 폭으로 반등하며 컨센서스 상향할 것으로 예상.

-예상보다 강한 정제마친 덕분. 수요 증가량을 하회하는 증설 규모로 인해 석유제품의 중장기 공급 부담 제한적.

-이를 바탕으로 배럴당 정제마진은 1월 평균 3.6달러에서 6월 평균 7.8달러로 상승세 지속. 2026년에도 견조한 정제마진 흐름 이어갈 전망

쿠쿠홀딩스 - "올해도 안정적인 성장"

📈 목표주가: 3만1500원→4만원(상향) / 현재주가 : 3만800원

투자의견 : 매수(유지) / NH투자증

[체크 포인트]

-올해 국내는 제품 다각화 노력으로 전기밥솥 외 기타제품 매출 성장세 이러질 것으로 판단.

-해외는 미국 매출 성장세 둔화에도 중국 매출 회복 전환과 동남아시아 매출 성장으로 양호한 실적 성장 예상

-정부의 상법 개정안 추진 등 자본시장 활성화 노력으로 인한 지주회사 할인율 축소 반영.

호텔신라 - "웰컴 투 코리아"

📋목표주가 : 5만5000원→5만5000(유지) / 현재주가 : 5만원

투자의견 : 미제시(유지) / 한국투자증

[체크 포인트]

-지난 4월 인바운드가 전년 동기 대비 16.7% 증가하는 등 시장 예상보다 빠르게 늘어나고 있음.

-3분기에 중국인 단체 관광 무비자 정책까지 시행될 경우 속도 더 빨라질 수 있어.

-인바운드 회복과 다르게 5월~6월 초 면세 산업의 회복은 다소 더딘 상황에도 불구하고 기대감이 상쇄.

-호텔신라는 빠르면 2~3분기부터 해외공항의 추가임차료 할인 적용되기도.

-최근 호텔 부족에 따른 서울 시내 주요 호텔 객단가 빠르게 상승 중인 것도 긍정적.

서울보증보험 - "높은 배당수익률 지속 기대"

📋목표주가 : 미제시 / 현재주가 : 4만900원

투자의견 : 매수(유지) / 미래에셋증권

[체크 포인트]

-상장 앞두고 진행한 IR 설명회에서 실적과 관계없이 매년 2000억원 이상의 주주환원을 지급하겠다고 밝혀

-실제 상장 직후 지급한 2024년 결산 배당은 약 2000억원. 배당성향 100%에 근접

-서울보증보험이 1) 규제수준인 130%를 압도적으로 상회하는 킥스비율 보유하고 있다는 점 2) 해약환급금 준비금 적립 부담이 없어 처분전 이익 잉여금과 배당가능 이익이 충분하다는 점에 근거해 향후 실적과 관계없이 주당 2865원의 주당배당금 유지될 것으로 예상

-이는 최근 주가 상승에도 불구 최소 7% 이상의 배당수익률 기대 가능.

양현주 기자 hjyang@hankyung.com

!['경영권 분쟁'…콜마홀딩스, 18%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061800820.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·