3 weeks ago

18

3 weeks ago

18

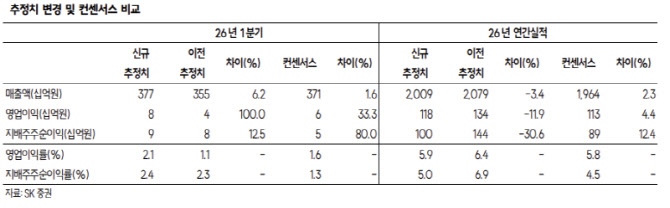

[이데일리 신하연 기자] SK증권은 16일 비에이치(090460)에 대해 북미 스마트폰 증산에 따른 수혜와 함께 2027년까지 실적 개선 흐름이 이어질 것으로 전망하고 목표주가를 기존 2만500원에서 4만5000원으로 119.5% 상향했다.

박형우 SK증권 연구원은 “북미 제조사는 2026년에 이어 2027년에도 5% 이상 추가 증산을 고려 중”이라며 “국내 밸류체인은 아직 2027년을 대비한 절대적인 생산능력 확대 준비가 미미해 부품 수급은 더욱 타이트해질 것”이라고 밝혔다. 그러면서 “관련 부품사들의 수급은 2026년을 넘어 2027년에 더 타이트해진다”고 설명했다.

실적 개선 가시성도 강조했다. 그는 “삼성디스플레이 밸류체인은 2026년보다 2027년 수급이 더 낙관적”이라며 “2026년 영업이익은 전년 동기 대비 77% 증가한 1180억원, 2027년에는 1433억원으로 사상 최대 실적을 경신할 것”이라고 전망했다.

밸류에이션 재평가 가능성도 언급했다. 박 연구원은 “현재 주가는 2027년 기준 주가수익비율(PER) 6.9배 수준”이라며 “글로벌 기판 업체들이 20~50배 수준에서 거래되는 점을 고려하면 멀티플 상향이 합당하다”고 짚었다.

아울러 “실적 외에도 태블릿·노트북 OLED 시장 개화, 전장 사업 제품 다각화, 로봇·AI 신규 고객 확보 등 사업 구조 다변화 등 성과에도 주목할 필요가 있다”고 덧붙였다.

이어 “디스플레이 FPCB 대규모 투자가 가능한 유일한 한국 기업인 만큼, 향후 과점 공급 구조가 공고해질 것”이라고 평가했다.

![코스모로보틱스, 상장 첫날 '따따블'…공모가 대비 300%↑[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051100301.jpg)

![[속보] 코스피, 3.70% 오른 7775.31로 출발…사상 최고 경신](https://pimg.mk.co.kr/news/cms/202605/11/news-p.v1.20260511.8347c9c9886449ffab1de25df028c251_R.jpg)

![[속보]코스피 3.70% 오른 7775.31 출발…최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051100285.jpg)

![“올해 車내장재 100% 성장 기대”…제이엠아이, 美 공장 증설 승부수[코스닥人]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051100271.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·