3 weeks ago

4

3 weeks ago

4

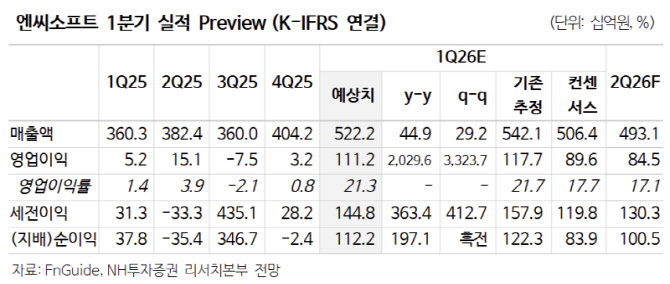

[이데일리 권오석 기자] NH투자증권이 엔씨소프트(036570)에 대해 투자의견 ‘매수’, 목표주가 33만원을 유지한다고 6일 밝혔다.

안재민 NH투자증권 연구원은 “‘아이온2’에이어 ‘리니지클래식’까지 성공시키며 의미있는 실적 정상화 구간에 진입했다. 하반기에도 3분기 말 예정돼 있는 아이온2 글로벌 출시와 2027년 ‘호라이즌:스틸프론티어’ 등 신작 출시 모멘텀이 이어질 것”이라고 내다봤다.

그는 “2026년 실적은 매출액 2.09조원(전년 대비 +38.8%), 영업이익 3871억원(+2304.3%)으로 2022년 이후 지속된 영업부진을 만회할 것으로 예상한다”며 “또한 보유 자사주 9.9% 중 직원 성과 보상 배분 물량 1%를 제외한 나머지 자사주는 소각이 진행될 예정이어서 주주가치 제고 측면에서 긍정적”이라고 분석했다.

엔씨소프트의 1분기 실적은 매출액 5222억원(+44.9%), 영업이익 1112억원(+2029.6%)으로 영업이익 기준 시장컨센서스(896억원)를 크게 상회할 것으로 전망했다.

안 연구원은 “아이온2의 매출이 3개월 온전히 반영되고, 2월 출시한 리니지클래식 매출도 크게 기여할 것”이라며 “아이온2는 2월 9일까지 매출액 682억원을 기록했다고 발표한 바 있으며, 1분기는 1317억원을 전망한다”고 설명했다.

그러면서 “리니지클래식은 2월 500억원의 매출을 기록한 가운데, 3월까지 780억원을 추정한다. 다만 매출 이연 인식 영향으로 실제 1분기에 인식되는 매출은 546억원을 예상한다”며 “이로 인해 전분기대비 매출액이 1180억원가량 순증할 예정이며 오랜만에 세 자릿수 영업이익을 달성할 것으로 기대한다”고 덧붙였다.

![나스닥 25000 돌파…골드만 왜 "조정" 외치나 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202605/01.44146440.1.png)

English (US) ·

English (US) ·