3 hours ago

2

3 hours ago

2

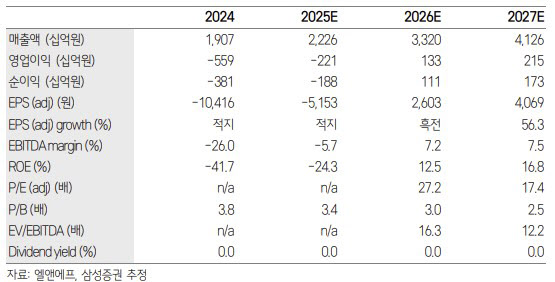

[이데일리 김경은 기자] 삼성증권은 17일 엘앤에프(066970)에 대해 펀더멘털(기초체력) 회복세가 경쟁사보다 뚜렷하다며 목표주가를 기존 9만 5000원에서 10만원으로 상향 조정했다.

조현렬 삼성증권 연구원은 이날 보고서에서 “엘앤에프의 3분기 영업이익은 178억원, 영업이익률 2.7%로 컨센서스(50억원)을 상회할 것으로 예상된다”며 “8개 분기 만에 흑자가 예상되는 이유는 판매량 추가 상승에 따라 손익분기점 수준의 가동률을 상회할 것으로 판단되기 때문”이라고 분석했다.

이어 “전분기 하락한 리튬 가격으로 인해 평균판매단가(ASP)가 전분기 대비 6%가량 감소하겠지만, 판매량은 추가 회복할 전망”이라며 “3분기 판매량이 동사 손익분기점으로 평가되는 분기 2만t을 상회하기 시작해 영업이익도 흑자 전환이 예상된다”고 내다봤다.

조 연구원은 “3000억원의 신주인수권부사채 발행은 성공적으로 완료됐다”며 “신주인수권이 분리된 채권은 지난 10일 상장했으며 분리된 신주인수권증권은 오는 22일 상장 계획”이라고 설명했다.

그러면서 “신주인수권 행사 가액은 5만 2원으로 현재 주가 대비 29% 낮은 수준이다. 신주인수권 100% 행사 가정 시 동사의 부채 비율 및 순부채 비율은 각각 462% 및 357%에서 288% 및 223%까지 하락할 것”이라며 “신주인수권 증권 상장 전까지 발생했던 델타 헤지 관점에서의 공매도 압력이 해소된 점도 긍정적”이라고 강조했다.

조 연구원은 “미국 전기차 보조금 폐지로 인해 4분기부터 수요 급락이 예상되는데, 경쟁 업체와 달리 동사는 미국 시장 노출이 거의 없는 점이 긍정적”이라며 “동사는 선도 전기차업체의 중국 및 유럽 시장 판매에 주로 탑재된다. 선도 전기차업체가 최근 출시한 파생 모델에도 동사 제품이 탑재됐다”고 말했다.

아울러 “선도 전기차업체의 유럽 공장 판매 확대 계획, 파생 모델 출시 및 미국 시장에 대한 제한적인 노출을 감안하면 경쟁사 대비 보다 뚜렷한 펀더멘털 회복세가 예상된다”며 “내년에 국내 유일 리튬인산철(LFP) 배터리용 양극재가 생산되는 점도 모멘텀에서 펀더멘털 개선으로 이어질 것”이라고 덧붙였다.

|

![[속보] 특검 “윤, 계엄논의 작년 3월부터 시작…원내대표도 인지 가능성”](https://pimg.mk.co.kr/news/cms/202509/03/news-p.v1.20250903.0f7ed213f6e645018311c6ea68869499_R.jpeg)

![생성형AI 끼고 상담하는 설계사…보험도 인공지능 혁신 진행 중[금융가 톺아보기]](https://pimg.mk.co.kr/news/cms/202509/04/news-p.v1.20250904.4e6ff2e473814eba97c10d2b6c1ee0e0_R.jpg)

English (US) ·

English (US) ·