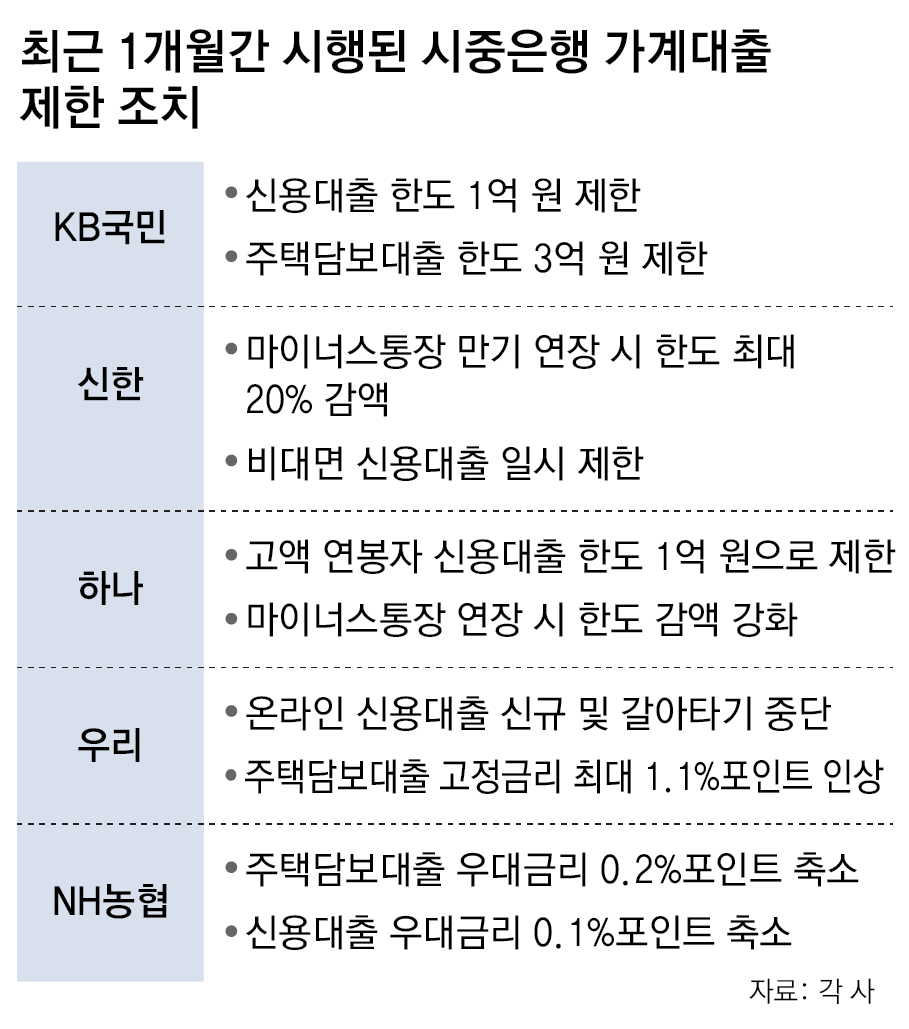

국민-신한銀 연이어 한도 제한

양도세 중과前 거래 늘며 대출 급증… 은행, 총량제한 육박하자 잇단 조치

금융위 “사내대출도 관리 노력해야”

실수요자는 불이익… 양극화 우려도

은행들의 전방위적인 가계대출 규제 강도가 더욱 높아지고 있다. KB국민은행이 전국 주담대 한도를 6억 원에서 3억 원으로 축소한 데 이어 신한은행도 모기지보험 가입을 제한하는 방식으로 주담대 한도를 사실상 줄였다. 주요 시중은행의 영업점에는 ‘이 은행도 대출 한도가 줄어드나’, ‘이미 승인받은 대출은 차질 없이 받을 수 있나’ 등 고객들의 문의가 몰렸다. 온라인 부동산 커뮤니티에는 ‘계약금을 줬는데 연말에 잔금을 치를 수 있을지 모르겠다’, ‘이미 신청한 대출이 안 나올까 봐 걱정이다’는 글이 잇따랐다.

금융권에서는 주요 은행들이 주담대 한도 축소에 동참할 것으로 보고 있다. 은행들은 정부가 정한 가계대출 총량 목표치 안에서 대출을 내줘야 하는데, 상반기에 이미 한도를 채울 만큼 대출이 많았기 때문이다. 은행들의 대출 조이기는 가계대출 증가세를 꺾는 효과가 있지만, 지금처럼 전방위적으로 축소하면 청년과 중산층 실수요자의 내 집 마련을 위한 자금 조달 창구가 막혀 이들이 피해를 볼 수 있다는 우려도 나온다.

●주택 거래 급증, 불어나는 대출에 은행들 난감

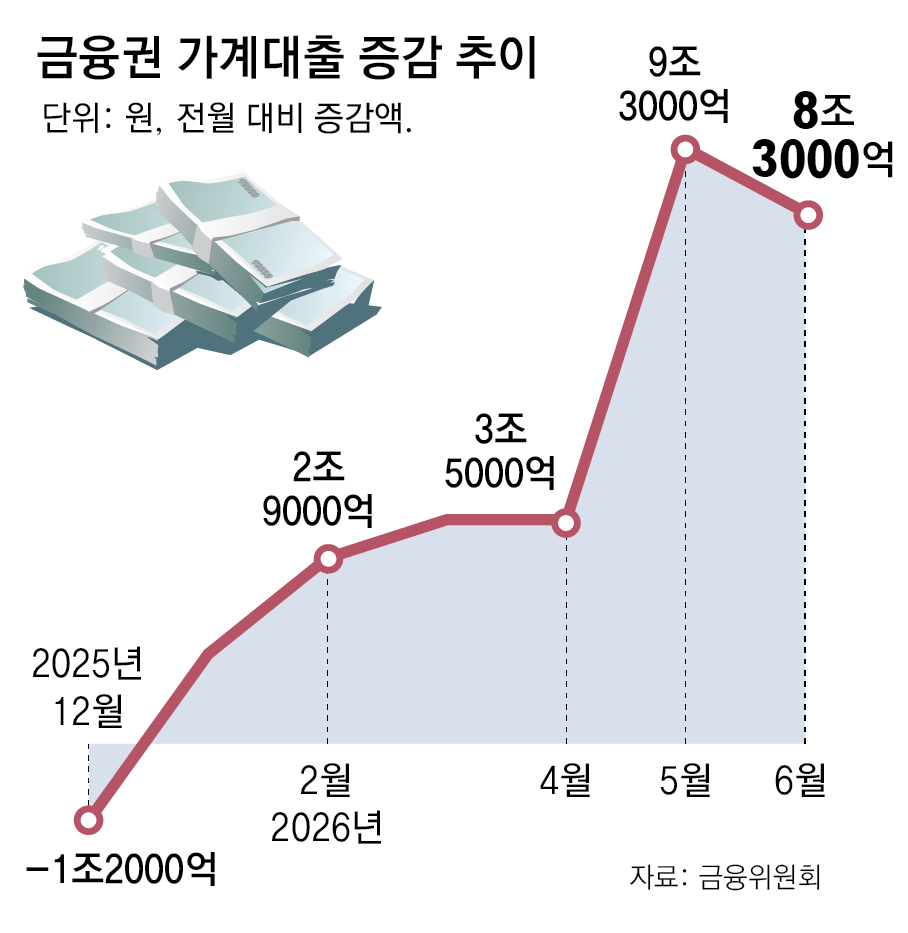

대출 한도가 대폭 축소된 건 은행 가계대출 한도가 빠르게 소진돼 대출을 내줄 여력이 줄었기 때문이다. 금융당국은 올해 가계대출 증가율 목표치를 지난해 말 대비 1.5%로 제시했다. 지난해(1.7%)보다 증가율을 낮춰 대출을 더욱 조였다. 이에 따라 은행들은 올해 가계대출 증가액을 28조 원 밑으로 관리해야 한다.

●실수요자 피해 불가피… 양극화 우려도

은행들이 대출 한도를 줄이면서 가계부채 증가세는 둔화될 것으로 보인다. 기존에 6억 원까지 대출받을 수 있었던 수도권 규제 지역의 15억 원 이하 주택 가격 상승세도 주춤할 수 있다는 관측이 나온다.

다만 실수요자들의 피해는 불가피하다. 규제 지역에서 6억 원을 대출받아 15억 원 아파트를 매수하려던 이들은 당장 3억 원을 더 구할 길이 막막해졌다. 다른 은행도 한도를 줄일 것이라는 심리가 커지면 ‘대출받을 수 있을 때 받아두자’는 생각에 매수와 대출 수요가 더 늘어나는 역효과가 나타날 수도 있다.

대출 한도 축소로 집값 양극화만 더 심해질 수 있다는 시각도 있다. 고준석 연세대 상남경영원 교수는 “시중은행의 대출 한도가 축소되면 수도권의 아파트를 매수하려던 실수요자들이 빌라 등으로 눈을 돌리면서 서울 외곽 아파트값 상승세가 꺾일 수 있다”면서도 “대신 이 조치가 서울 강남 등 이미 규제가 강한 지역의 부동산 가격에 미치는 효과가 미미해 부동산 시장의 양극화가 더 심화할 수 있다”고 지적했다.

홍석호 기자 will@donga.com

주현우 기자 woojoo@donga.com

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·