5 hours ago

1

5 hours ago

1

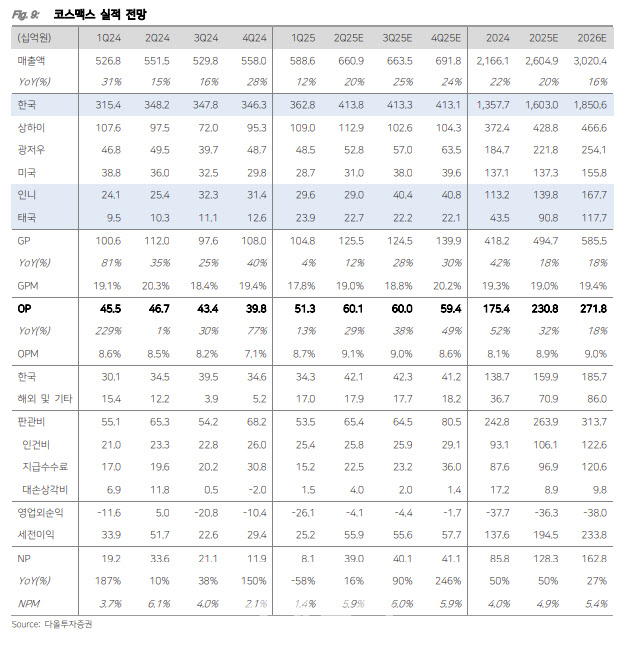

[이데일리 김응태 기자] 다올투자증권은 18일 코스맥스(192820)에 대해 해외 로컬 브랜드와의 협업을 강화하며 글로벌 시장에서 사업을 확장함에 따라 실적이 개선될 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 24만원에서 31만원으로 상향 조정했다. 전날 종가는 26만3000원이다.

박종현 다올투자증권 연구원은 “코스맥스는 미국, 중국, 인도네시아, 태국 등 해외 4개 국가에 공장을 설립했다”며 “2개 원부자재 자회사를 통해 해외 자회사에 안정적인 원부자재를 수급하며 현지화를 진행 중”이라고 분석했다.

올해 1분기 원부자재 3사의 합산 매출액은 전년 대비 51% 증가한 468억원을 기록, ‘로코(LOCO) 프로젝트’ 핵심 자회사로 부상하고 있다는 분석이다. 로코 프로젝트는 신흥 시장 고객사 확보를 위한 프로젝트다.

코스맥스의 올해 인도네시아 지역 매출액은 전년 대비 23% 증가한 1398억원을 기록할 것으로 추정했다. 오는 2027년 2공장 생산능력(CAPA)은 연간 8억개를 기록할 것으로 전망했다. 인도네시아 지역 확대뿐만 아니라 남아시아 권역도 진출도 기대된다는 분석이다.

태국 지역 매출액은 전년 대비 109% 늘어난 908억원을 예상했다. 현지 브랜드와 협력을 강화하며 미얀마, 캄보디아, 라오스 등 주변국으로 진출할 것으로 봤다. 오는 2026년 9월 신공장을 가동할 예정으로, 예정 생산능력은 연간 2억3000만개 수준을 기록할 것으로 진단했다.

박 연구원은 “K뷰티뿐만 아니라 현지 로컬 브랜드의 성장도 코스맥스가 흡수 중”이라며 “현지 또는 중국계 주문자상표부착생산(OEM) 업체 대비 단가 높지만 한국 법인의 처방을 기반으로 고객 대응을 통해 글로벌 확장이 지속할 것”이라고 밝혔다.

!['경영권 분쟁'…콜마홀딩스, 18%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061800820.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·