1 day ago

1

1 day ago

1

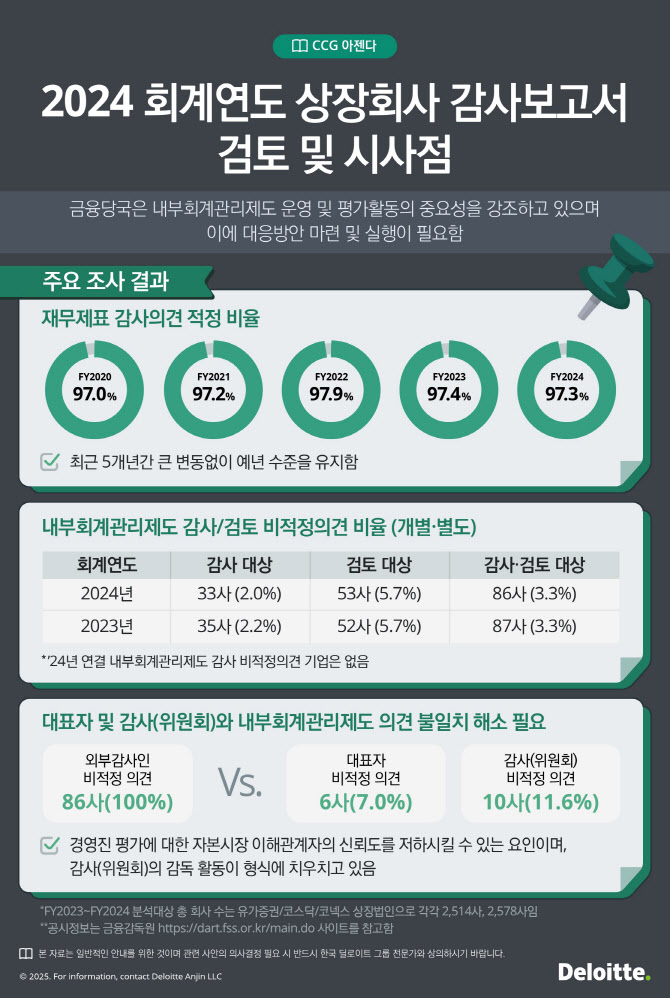

[이데일리 박순엽 기자] 2024회계연도 상장회사 감사보고서 검토 결과 내부회계관리제도에 대해 외부감사인으로부터 ‘비적정’ 감사 또는 검토 의견을 받은 86개사 중 88.4%(76개사)가 감사(위원회)로부터는 ‘적정’ 의견을 받은 것으로 나타나 내부회계관리제도 관련 감사 또는 검토 의견에서 외부감사인과 감사(위원회) 간 의견 불일치가 큰 것으로 확인됐다.

|

| (그래픽=한국 딜로이트 그룹) |

한국 딜로이트 그룹 기업지배기구발전센터는 이 같은 내용을 담은 ‘기업지배기구 인사이트(Insights)’ 제10호를 발간했다고 16일 밝혔다. 이번 보고서는 2578개 상장사의 재무제표 감사 의견과 내부회계관리제도에 대한 감사·검토 의견을 종합 분석하고 주요 시사점을 제시했다.

보고서에 따르면 이 중 86개사는 외부감사인으로부터 내부회계관리제도에 대해 비적정 감사 또는 검토 의견을 받았다. 그러나 이들 가운데 76개사(88.4%)는 감사(위원회)로부터, 80개사(93.0%)는 경영진으로부터 ‘적정’ 평가를 받은 것으로 나타나 외부감사인과 회사 내부 평가 간의 의견 불일치가 두드러졌다.

반면, 연결 내부회계관리제도 감사가 도입된 지 2년 차인 2024회계연도엔 자산 총액 2조원 이상 대형 상장사 중 비적정 의견을 받은 사례가 없었다. 이는 대형 기업들이 전담 조직과 전문 인력을 갖추고 선제로 제도 변화에 대응한 결과로 분석된다.

김한석 한국 딜로이트 그룹 기업지배기구발전센터 센터장은 “감사(위원회)와 경영진의 평가가 외부감사인의 의견과 일치하지 않는 점을 해결하기 위해 원활한 커뮤니케이션과 적절한 평가활동을 수행할 필요가 있다”고 말했다.

또 내부회계관리제도 비적정 의견을 받은 86개 기업에선 총 297건의 내부 통제상 비적정 사유가 확인됐다. 가장 빈번한 사유는 ‘최고경영진의 부적절 행위’로 전체의 26.3%를 차지했다. 이어 ‘범위 제한(19.5%)’, ‘회계 전문성 확보 미비(10.4%)’, ‘공시 통제 미비(7.7%)’, ‘자금 통제 미비(7.1%)’가 뒤를 이었다. 이는 내부회계관리제도가 단순 회계처리를 넘어 경영 투명성과 긴밀히 연결되어 있음을 보여준다.

금융당국 역시 내부회계관리제도의 중요성을 인식하고 관련 보고 절차와 서식을 외부감사규정 시행세칙으로 명확히 규정하는 등 감독을 강화하고 있다. 이번 보고서는 경영진과 감사(위원회)가 내부통제 식별, 효과성 평가, 결과 보고 등 전 과정을 실질적으로 수행해야 할 필요가 있다고 제언했다.

이와 함께 보고서는 △2023~2024년 금융회사 이사회 성과 평가 공시 현황 △AI 기반 내부통제와 리스크관리 혁신: 감사위원회의 진화 △주주제안권의 제도적 취지와 요건 등 다양한 이슈를 다뤘다.

금융회사 이사회 성과 평가 공시 현황과 관련해선 이사회 성과 평가의 공시 수준은 개선됐지만, 실효성 측면에서는 여전히 보완이 필요하다는 지적이 나왔다. 이사회 평가의 ‘평가방법 및 결과 모두 공시’ 비율은 97.4%(38개사)로 전년 대비 14.9%포인트(p) 상승했고, 이사회 및 위원회 전 영역에서도 ‘평가방법 및 결과’ 공시 비중이 10%p 이상 증가했다.

그러나 여전히 평가 결과가 ‘우수’, ‘적정’ 등 긍정적 표현에 집중되고, 재선임·보수 연계나 개선 이행 내역은 구체적으로 드러나지 않아 실질적 활용에선 한계가 지적됐다.

아울러 디지털 전환에 대응하기 위해 AI를 활용한 감사위원회의 통제 역량을 강화할 필요가 있다는 점과 함께, 주주제안은 단순한 가결 여부를 넘어 경영진 견제와 지배구조 개선을 위한 실질적 수단임이 강조됐다.

이 밖에도 딜로이트 글로벌이 발간한 ‘신임 이사를 위한 온보딩 및 오리엔테이션’ 번역본, ‘외부감사법 시행령 및 외부감사규정 개정 의결’ 등을 다뤘다. 보고서 전문과 카드뉴스, 영상뉴스는 한국 딜로이트 그룹 홈페이지를 통해 확인할 수 있다.

!['차세대 원전' SMR 관련주 들썩…태웅, 한 달새 117% 급등[주톡피아]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061701365.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·