3 days ago

7

3 days ago

7

내국법인이 해외 등록 특허 기술로 국내 제조를 한 뒤 국내 특허등록국에서 판매를 위해 외국 특허권자에게 지급한 사용료는 국내 과세 대상이 될 수 있을까.

이 문제는 한미 조세조약과 국내 세법 해석을 둘러싸고 30여 년간 논쟁의 중심에 있었다. 대법원은 그간 '사용지주의(사용지국 과세)' 원칙을 채택한 조세조약이 적용되는 경우 국내 과세는 불가능하다는 입장을 유지해 왔다. 그러나 최근 이와 관련된 사건이 대법원 전원합의체에 회부된 것으로 알려지면서 기존 판례의 변경 여부에 관심이 쏠리고 있다.

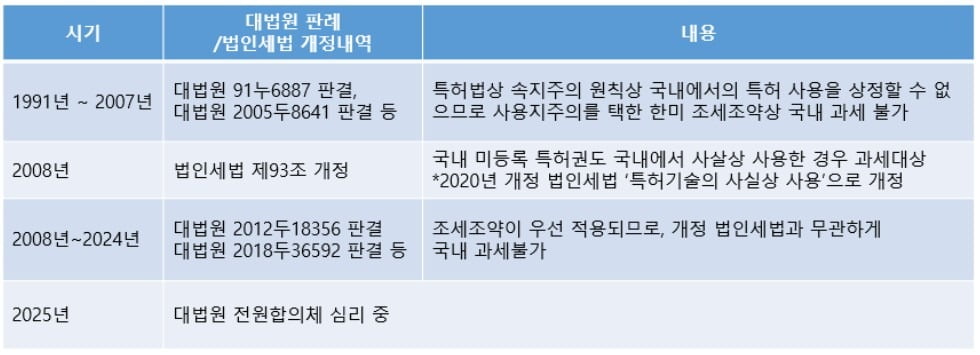

현행대법 판례는 '속지주의+사용자주의' 원칙 고수

대법원은 한미 조세조약에 명시된 사용지주의 원칙에 따라, 특허권이 국내에 등록되지 않았다면 해당 특허를 국내에서 '사용'했다고 볼 수 없다는 입장을 고수하고 있다. 특허권은 속지주의 원칙에 따라 등록된 국가에서만 법적 효력을 가지는 권리이기 때문에 국내 미등록 특허에 대해 국내 사용이나 침해 개념 자체가 성립하지 않는다는 논리다.이에 과세당국은 2008년 12월 26일 법인세법을 개정했다. 국내에 등록되지 않은 외국 특허권이라 하더라도, 해당 기술이나 정보를 국내에서 사실상 실시하거나 사용하는 경우에는 이를 국내 과세 대상으로 삼을 수 있다는 규정을 신설했다. 이는 외국에만 등록된 특허에 포함된 발명이나 기술 정보를 이용해 국내에서 제조·생산 활동을 하는 사례를 염두에 둔 것으로 해석된다.

이어 2019년 12월 31일에는 외국 등록 특허에 기반해 국내에서 제조·생산이 이루어진 경우에도 과세할 수 있도록 보다 구체적인 규정을 추가했다. 그러나 이러한 법령 개정에도 불구하고, 대법원은 여전히 국내에 등록되지 않은 특허권이나 기술에 대해, 그것이 국내에서 사실상 사용됐는지 여부와 관계없이 국내원천소득에 해당하지 않는다는 입장을 일관되게 유지하고 있다.

"국내 미등록 美 특허는 대가 없이 제공"

과세당국은 특허권의 법적 사용 여부와는 별개로, 특허발명(기술)을 국내에서 실제로 사용해 제품을 제조했다면 과세할 수 있어야 한다고 주장한다. 그러나 특허권은 등록을 통해 성립하는 권리님. 현재 등록되지 않은 국가에서는 해당 기술을 자유롭게 사용할 수 있다.

미국의 경우, 특허 출원자가 등록료를 납부한 후 일정 기간이 지나면 특허가 발급되고, 미국 특허청(USPTO)의 특허 전자출원 시스템(USPTO Patent Electronic Filing System)에 특허 등록정보와 특허공보가 모두 공개된다. 특허가 등록되기 전이라도, 특허 출원 신청 이후 약 18개월이 지나면 기술 내용은 자동적으로 공개된다.

따라서 해당 분야의 통상적인 지식을 가진 국내 기술자는 미국 특허청이 공개한 특허 기술을 활용해 국내에서 제품을 제조할 수 있다. 이 경우, 우리나라에는 해당 특허가 등록되어 있지 않기 때문에 국내에서는 아무런 대가를 지급하지 않고 자유롭게 기술을 사용할 수 있다.

특정 국가에 특허가 등록되면 해당 발명은 전 세계적으로 공개된 상태가 된다. 따라서 특허가 등록되지 않은 국가에서는 누구든지 자유롭게 해당 특허 발명을 사용할 수 있게 된다. 이런 사정을 알면서도 국내에는 특허 등록을 하지 않고 외국에만 특허 등록을 한 경우, 이는 우리나라에서는 특허 사용료(또는 특허에 포함된 기술의 사용료)를 받을 권리를 포기한 것으로 보아야 한다.

미국 특허권 사용해도...현재는 대가 지불 X

그렇다면 현재 계류 중인 소송 사건에서 한국의 법인 회사들이 미국의 특허권자에게 지급한 사용료는 어떤 성격일까. 이는 국내에서 제조한 제품을 특허 등록지인 미국에서 판매하기 위한 대가로 보아야 한다.

미국 특허법에 따르면, 누구든지 권한 없이 미국에서 특허받은 발명을 제조하거나 판매, 수입하는 경우 미국 특허권을 침해하게 된다. 그러나 미국 등록 특허에 포함된 기술을 이용해 국내에서 제품을 제조하는 것은 미국 특허권의 침해를 구성하지 않기 때문에 누구나 무상으로 해당 기술을 사용해 제품을 제조할 수 있다.

문제는 이렇게 제조된 제품을 미국에서 판매하려 할 때 발생한다. 미국에서 제품을 판매하기 위해서는 특허권자에게 사용료를 지급하고 합법적인 권한을 부여받아하기 때문이다. 따라서 특별한 사정이 없는 한, 내국법인이 미국 특허권자에게 지급한 사용료에는 미국 등록 특허에 포함된 기술을 국내에서 사용하기 위한 대가는 포함되어 있지 않다.

이러한 이유에서 대법원은 국내에 등록되지 않은 특허권이나 특허기술을 국내에서 사용하고 대가를 지급한다는 것을 인정할 수 없다고 판단해왔다. 이러한 점에서 대법원 판례는 정당하다고 평가할 수 있다.

조세조약 개정 없이 과세 확대 어려워

한미 조세조약은 특허 사용료에 대해 사용지국만 과세권을 가진다고 명시하고 있다. 국내 과세당국이 실질 과세를 시도하려면 단순한 법령 해석을 넘어, 조세조약 자체에 대한 개정이 필요하다. 대법원이 유지해 온 판례는 조세조약과 특허법의 속지주의 원칙을 일관되게 해석한 결과로 보이며 이를 섣불리 변경하는 것은 법적 안정성 측면에서 신중할 필요가 있다.

유정호 법무법인 광장 변호사 | 2013년 법무법인(유) 광장에 합류한 조세 전문 파트너 변호사로 세계 Tax의 중심지라고 할 수 있는 워싱턴 DC에 소재한 조지타운 대학교의 로스쿨에서 세법 전문가 과정(Tax LL.M)을 마쳤다. 변호사 자격 취득 전 외국계 금융기관에서 펀드매니저로 근무하며 직접 국내외 투자를 실행한 경험을 바탕으로 금융/M&A 세무 및 국제조세 분야에서 큰 성과를 보이고 있으며, 법무부 해외진출기업 국제법무지원단 자문위원으로도 활동하고 있다. 저서로는 『로앤비 온주 조세특례제한법(공저)』과 『금융상품과 세금(공저)』 등이 있고, Benchmark Litigation Asia-Pacific 2024년 future star 및 Legal Times 2024년 Leading Lawyer 등에 선정되었다.

![中서 볶음밥 시켰더니…하늘서 날아온 배달원 정체 '깜짝' [강경주의 테크X]](https://img.hankyung.com/photo/202505/01.40358808.1.jpg)

English (US) ·

English (US) ·