3 hours ago

2

3 hours ago

2

[이데일리 마켓in 이건엄 기자] NICE신용평가(나신평)는 18일 HD현대마린솔루션의 기업신용등급(ICR)을 'AA-(안정적)'으로 신규 부여했다고 밝혔다. 선박 AM(After Market) 산업 내 독과점적인 시장지위를 바탕으로 확보한 우수한 사업안정성과 수익성, 2024년 상장 이후 유지 중인 무차입 경영의 재무건전성이 이번 신규 신용등급 부여의 핵심 배경으로 작용했다는 분석이다.

|

| (사진=HD현대마린솔루션) |

나신평은 HD현대마린솔루션의 주요 등급 평가 요인으로 △선박 AM 산업 내 독과점적 지위 기반의 우수한 사업안정성 △계열사 제작 엔진 확대 및 매출 믹스(MIX) 향상에 따른 영업실적 개선세 △무차입 경영 기반의 매우 우수한 재무안정성 등을 꼽았다.

박현준 나신평 수석연구원은 "HD현대마린솔루션은 선박 생애주기 전반에 필요한 유지보수 및 부품을 공급하는 AM솔루션이 주력 사업으로, 2021~2025년 평균 영업이익 비중이 90%에 달한다"며 "글로벌 운항 선박을 대상으로 25~30년간의 유지보수 수요에 대응하므로 업황 변동성이 낮고, 특히 계열사가 제작한 선박 및 엔진에 대해 순정부품 공급 및 유지보수 권한을 독과점적으로 보유하고 있다"고 진단했다.

선박 유지보수 비용의 약 55%가 엔진에서 발생하는 가운데, 모그룹인 HD현대 그룹이 글로벌 엔진 시장 점유율 1위(2행정·4행정 D/F엔진, 4행정 디젤엔진 기준)를 차지하고 있어 회사의 사업안정성은 매우 우수한 것으로 평가된다.

실제 AM솔루션 매출의 약 75%가 선박 및 육상용 엔진 부문에서 발생하고 있다. 독과점적 사업자 지위에 따른 우수한 가격 협상력을 바탕으로 높은 마진율을 시현하고 있다. 2021~2022년에는 저마진 벙커링 매출 비중이 늘며 수익성이 일시 저하됐으나, 이후 고수익 AM솔루션 비중이 확대되며 영업실적은 지속적인 개선세를 보이고 있다.

올해 1분기 친환경개조 부문의 대형 프로젝트 매출 공백으로 고정비 부담이 증가했음에도, 주력인 AM부문의 견조한 실적 덕분에 전사 영업수익성 하락을 전년 동기 대비 소폭으로 방어했다.

여기에 해상 환경규제 강화로 디젤 대비 단가가 높은 D/F(이중연료) 엔진 탑재 친환경 추진선이 확대되고, 최근 계열사가 6300억원 규모의 데이터센터향 발전용 엔진을 수주하는 등 육상용 발전엔진 사업 기반이 확대되고 있어 중단기 영업수익성 역시 매우 우수할 전망이다.

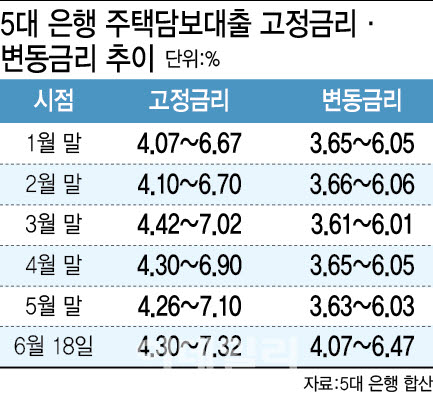

박 수석연구원은 "선박의 선종과 선형이 다양해 부품 및 기자재 확보에 따른 운전자금 소요가 발생하며 2023년까지 차입규모가 점진적으로 증가했었다"면서도 "2024년 유가증권 시장 상장으로 약 3711억원의 유상증자 대금이 유입되면서 자본 확충과 함께 기존 차입금을 전액 상환해 현재까지 무차입 경영 구조를 유지하고 있다"고 설명했다.

다만 최근 5개년 평균 약 80%에 달하는 높은 배당성향은 현금흐름 및 재무안정성 관리에 부담 요인으로 꼽힌다. 회사는 중단기적으로도 50~70% 수준의 배당성향을 유지할 것으로 예상된다.

박 수석연구원은 "회사는 계열사 제작 엔진에 대한 독과점적 AM 사업자 지위를 바탕으로 영업실적이 지속 개선되고 있고 무차입 경영으로 매우 우수한 재무안정성을 시현 중"이라면서도 "향후 계열사의 엔진 시장 점유율 변동, 선박 D/F 및 육상 발전용 엔진 시장 확대 추이, 부품 및 서비스 원가 변동, 높은 배당성향 및 대규모 CAPEX에 따른 현금흐름 영향 등에 대해 중점적으로 모니터링할 예정"이라고 말했다.

![[마켓인]떨고 있는 A- 기업들…한단계만 강등되도 사실상 퇴출](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061801306.800x.0.png)

![[마켓인]통영에코파워 신용등급 상향 가능성 높아졌다](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26061801219.800x.0.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·