20 hours ago

2

20 hours ago

2

[이데일리 신하연 기자] 최대주주가 경영권 승계과정에서 상속·증여세를 낮추기 위해 인위적으로 주가 저평가를 유도한다는 지적이 반복되는 가운데, 이를 방지하기 위한 법안이 더불어민주당에서 발의됐다.

|

| 이소영 더불어민주당 의원. (사진=뉴시스) |

11일 국회의안정보시스템에 따르면 이소영 민주당 의원은 지난 9일 상장주식 시세가 일정 수준 이하로 떨어질 경우, 비상장주식처럼 자산가치와 수익가치를 반영해 세금을 매기도록 하는 상속세 및 증여세법 개정안을 대표 발의했다. 기업 오너 일가가 ‘헐값 주가’를 이용해 세금 부담을 줄이는 편법을 차단하고, 과세 형평성을 높이기 위한 조치다.

현행법상 상속세나 증여세가 부과되는 재산의 가액을 평가할 때 상장주식은 상속개시일 또는 증여일 기준 전후 2개월간 평균 시가로 평가한다. 반면 비상장주식은 순자산가치와 순속익가치를 일정비율로 가중평가해 세액을 산출하고 있다. 상장주식의 경우 주가가 높을수록 세금도 증가하고, 주가가 낮을수록 세금이 낮아지게 돼 낮은 주가가 상속·증여에 더 유리한 구조인 셈이다.

이 의원은 제안 배경에 대해 “경영권 승계작업이 이루어지는 기업들의 경우 사업적 목적 외의 석연치 않은 계열사간 주식매매 및 유상증자, 합병, 분할 등을 통해 주가 저평가를 유도한다는 비판을 받아왔다”며 “결국 한국시장에서 주가순자산비율(PBR) 1 미만의 저평가 주식이 넘쳐나는 원인으로 지목되고 있다”고 설명했다.

개정안은 최대주주의 상장주식 평가가액이 순자산가치의 80%에 미치지 못하는 경우(PBR 0.8 미만), 비상장주식과 동일하게 자산·수익 등을 반영한 평가 방식을 적용하고, 평가가액의 하한선을 순자산가치의 80%로 설정하도록 했다.

대신 상장사 최대주주의 상속·증여세 20% 가산세율을 폐지해 상장주식의 시세가 정상적으로 형성되는 경우에는 세금부담을 경감하도록 했다. 또 현금 납부가 곤란한 경우에는 상장주식에 대해서도 물납을 허용하는 방안도 포함됐다.

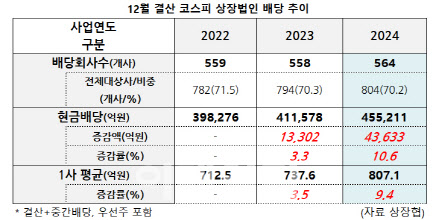

한편 앞서 이 의원은 국내 상장사의 배당 유인을 강화하고 개인 투자자에게는 장기적인 배당 투자를 촉진하기 위해 배당금을 종합소득에서 분리 과세하는 내용이 담긴 ‘소득세법’ 개정안도 발의했다.

해당 개정안은 배당성향이 35% 이상인 상장법인으로부터의 배당소득에 대해서는 종합소득에서 분리해 한해 15.4~27.5%(지방세 포함)의 세율로 원천징수하는 내용을 골자로 한다. 한해 기준 배당소득이 2000만원 이하인 경우 15.4%, 2000만원 이상 3억원 이하인 경우 22%, 3억원을 초과하는 경우 27.5% 세율을 적용하는 식이다.

현행법상 우리나라는 배당소득에 대해 15.4%(지방세 포함) 세율로 원천징수를 하고 있으며 한해 이자·배당소득이 2000만원을 넘는 경우 종합소득에 합산해 누진과세(최고 49.5%)를 하고 있다.

![[단독] 웹3 거리두는 위메이드…크로마, 최대 주주 '지케이캔디'와 합병 추진](https://img.hankyung.com/photo/202505/01.40448517.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·