2 days ago

1

2 days ago

1

[이데일리 박순엽 기자] 한국투자증권은 16일 호텔신라(008770)에 대해 면세 산업의 회복이 더딘 점은 아쉽지만, 여전히 단기 업사이드가 존재한다고 평가했다. 투자의견은 ‘중립’을 ‘유지’했다. 목표가는 제시하지 않았다. 전 거래일 종가는 5만원이다.

전유나 한국투자증권 연구원은 “호텔신라가 가지고 있는 장기 성장성에 대한 의문은 여전히 존재하기 때문에 투자의견 중립을 유지한다”면서도 “면세 산업 내 단기에 주목할 만한 호재들이 존재하기 때문에 호텔신라 주가의 추가적인 업사이드는 남아 있다”고 말했다.

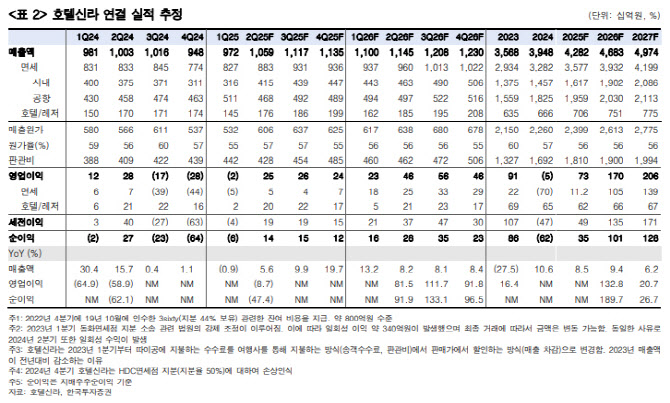

|

| (표=한국투자증권) |

올해 4월 인바운드는 전년 동기 대비 16.7% 증가, 전월 대비 5.7% 증가했다. 2019년 4월 대비 회복률은 104.4%를 기록했다는 점에서 전 연구원은 시장의 예상보다 빠르게 인바운드가 늘어나고 있다고 평가했다.

작년 인바운드 기저가 낮아 올해 남은 기간 또한 인바운드는 안정적으로 증가할 가능성이 크고, 3분기에 중국인 단체 관광 무비자 정책까지 시행되면 그 속도는 더욱더 빨라질 것으로 봤다.

소비 패턴의 변화로 과거 대비 여행객들이 사전 면세를 많이 방문하지 않는다는 점은 분명하지만, 그럼에도 추세적인 인바운드 회복은 호텔신라의 면세와 호텔사업에 긍정적임은 분명하다고 강조했다.

다만, 인바운드의 양호한 회복과 다르게 5~6월 초 면세산업의 회복은 다소 더디다는 점에 주목했다. 대형 따이공 거래 중단을 선언한 롯데 면세를 제외한 국내 주요 면세점의 5월 매출은 4월보다 소폭 부진한 걸로 파악된다. 수수료율은 기업마다 다른데, 평균적으로는 4월과 유사한 수준을 유지하고 있다.

언론에 따르면, 올해 3분기에 중국인 단체 관광 무비자 정책이 시행될 가능성이 커 이에 대한 기대감이 산업의 더딘 회복에 대한 아쉬움을 상쇄하고 있는 것으로 파악했다.

또 호텔신라는 빠르면 2~3분기부터 해외공항의 추가 임차료 할인이 적용된다. 임차료 할인의 정확한 시기와 규모 파악이 어려워서 시장 컨센서스에는 충분히 반영되어 있지 않은 걸로 판단했다.

전 연구원은 “언론에 따르면 최근 호텔 부족에 따라서 서울 시내 주요 호텔의 객단가가 빠르게 올라가고 있다”며 “2025년 1분기 기준으로 제주호텔을 제외한 호텔신라의 호텔 객단가 또한 지점에 따라서 작년과 유사하거나 소폭 상승했다”고 설명했다.

이에 4월처럼 올해 남은 기간 인바운드가 꾸준히 증가할 시 호텔신라의 호텔 사업 가치 또한 두드러질 수 있다고 강조했다.

![초고수, 美상원 반도체 세액공제 확대 제안 주목[주식 초고수는 지금]](https://pimg.mk.co.kr/news/cms/202506/18/news-p.v1.20250618.67abf69317fc4743a33dfb4e640d94c8_R.png)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·