3 hours ago

1

3 hours ago

1

[이데일리 지영의 기자] ‘5조 대어’로 꼽혔던 DN솔루션즈의 기업공개(IPO)가 결국 중단됐다. 상장 전 수요예측에서 저조한 투자심리를 확인한 까닭이다. 시장에서는 산업 구조상 성장 여력에 한계가 있는 공작기계 회사가 몸값에 대한 기대치를 너무 높여잡았다는 지적이 나온다. 순이익이 줄어들고 산업전망이 비우호적인 상황에서 단기간 내 과도하게 몸값을 부풀려 불렀다는 평가다.

4일 투자은행(IB) 업계에 따르면 DN솔루션즈는 지난달 30일 한국거래소에 IPO 철회 신고서를 제출했다. 회사 측은 공시를 통해 “대내외 금융 시장 환경의 불확실성이 큰 상황에서는 당사 가치를 적절히 평가받기 어려운 측면 등 제반 여건을 고려해 철회 신고서를 제출했다”고 밝혔다. 상장 재도전 시점은 아직 미정이다.

수요예측 결과가 기대치를 크게 밑돌았던 점이 상장 포기로 이어진 것으로 보인다. DN솔루션즈는 지난달 22일~23일 국내외 기관투자자를 대상으로 수요예측을 진행했지만, 냉랭한 투심을 확인했다. 국내 기관투자자들은 대체로 공모가 하단 기준으로 주문을 넣은 것으로 알려졌다. 글로벌 IB들을 주관사단에 끼워뒀음에도 해외 기관투자자들의 참여액도 극히 저조했던 것으로 전해졌다.

시장 전문가들은 DN솔루션즈 수요예측 참패의 근본적 원인으로 ‘과도한 몸값’을 꼽는다. DN솔루션즈는 당초 공모가 희망범위를 6만5000~8만9700원으로 제시했다. 이에 따른 예상 시가총액은 4조1039억~5조6634억원 규모에 달했다. 공모가 상단 기준으로는 5조원 이상의 몸값을 기대했던 셈이다.

공모가 상단 기준 몸값으로 보면 DN솔루션즈가 지난해 상반기 투자유치 당시 인정 받았던 기업가치인 2조6000억원의 2배가 넘는다. 불과 1년 사이에 글로벌 경기 둔화와 제조업 전반의 성장 둔화 흐름 속에서도 몸값만 대폭 올려 제시한 셈이다. 2조원대 몸값을 인정받던 시점보다 수익성은 나빠졌다. DN솔루션즈의 지난해 연결 기준 영업이익은 4105억원, 순이익은 2991억원으로 집계됐다. 전년 대비 각각 5.9%, 6.6% 줄어든 수치다. 사측은 물류비 증가와 상호 변경으로 인한 마케팅비 등 일시적인 비용이라 설명했지만 시장에 설득력이 없었던 모양새다.

|

시장에서는 이미 공작기계 산업을 포화산업으로 보고 있다. 현재는 수익성이 높더라도 시장 확대 여력이 제한적인 데다 중국 업체들이 빠른 속도로 따라잡고 있기 때문이다.

한 기관투자가 관계자는 “공작기계는 이미 포화산업으로 본다. 지난해 이익 타격이 있었던 것도 경기 민감 산업이라 설비투자(CAPEX) 지연 영향이 더 컸을 것으로 봤다”며 “당분간 매출 변동성이 높을 것으로 보이는 기업이 너무 높게 잡아 하단에도 들어가지 않았다”고 평가했다.

DN솔루션즈의 몸값 책정은 멀티플 기준에서도 설득력이 떨어진다는 지적이 나온다. DN솔루션즈는 지난해 연결 기준 순이익 2991억2200만원 기준으로 PER 25.18배를 적용해 주당 평가가액을 12만6566원으로 산출했다. 여기에 할인율 48.6%~29.1%를 적용했다. 일반 제조업에 적용하는 통상적 PER 평균이 10배~13배 수준인 점을 감안하면 할인률을 감안하더라도 과하게 높은 PER이라는 평가다.

국내 기관투자자들의 경우 국내 주관사인 증권사들의 인맥과 영업관계를 활용해 수요를 조정할 수 있는 일정 여지가 있다. 그러나 국내 주관사들이 통제할 수 없는 해외 투자자들의 경우 밸류에이션과 공모가를 기준으로 기계적으로 움직이는 경향이 강하다는 평가다.

한 IB업계 고위 관계자는 “시장 분위기도 영향이 없지는 않으나 해외 수요 확보에서 가장 중요한 건 결국 공모가격 합리성”이라며 “수요예측 시 국내 기관도 하단에 쓰고, 해외는 수요가 없다시피한 수준임을 감안하면 얼마나 높은 가격이었는가를 가늠해볼 수 있다”고 지적했다.

이어 “주관사 선정 시에도 합리성보다 높은 가격을 써내는 곳 위주로 고르는 기업의 눈높이, 완주 가능성을 고려하지 않고 선정되고자 비싼 몸값을 써내는 증권사들의 문제가 어우러져 연이어 IPO 철회로 이어지는 것”이라고 지적했다.

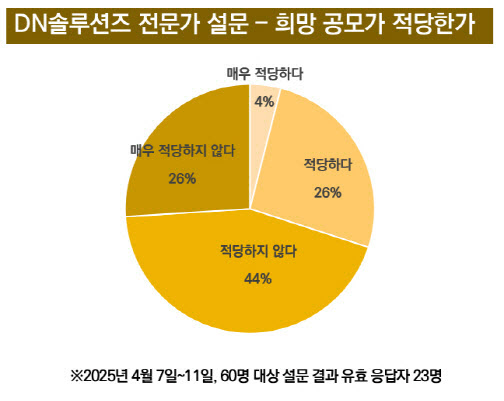

한편 이데일리가 지난달 7일부터 11일까지 펀드매니저·애널리스트 등 시장참여자 60명을 대상으로 ‘IPO 전문가 서베이’를 진행한 결과에서도 유효응답자 23명 중 17명이 DN솔루션즈의 공모가에 대해 “적당하지 않다”고 지적했다. 공모가가 합리적이지 않다고 본 가장 큰 이유로 ‘주가수익비율(PER) 멀티플 25.18배는 너무 높게 책정됐다’가 꼽혔다. 공모가 수준이 적절하지 않다고 답한 응답자 중 절반에 가까운 42%가 멀티플을 문제 삼은 것이다.

![[마켓PRO] 트럼프 덕분에 반사이익…○○주 쓸어담은 고수들](https://img.hankyung.com/photo/202505/AD.40341000.1.jpg)

!['먹통 사태'에 떨었던 세계 4억명이 가입한 통신사 [최종석의 차트 밖은 유럽]](https://img.hankyung.com/photo/202505/01.40357028.1.jpg)

English (US) ·

English (US) ·