1 week ago

8

1 week ago

8

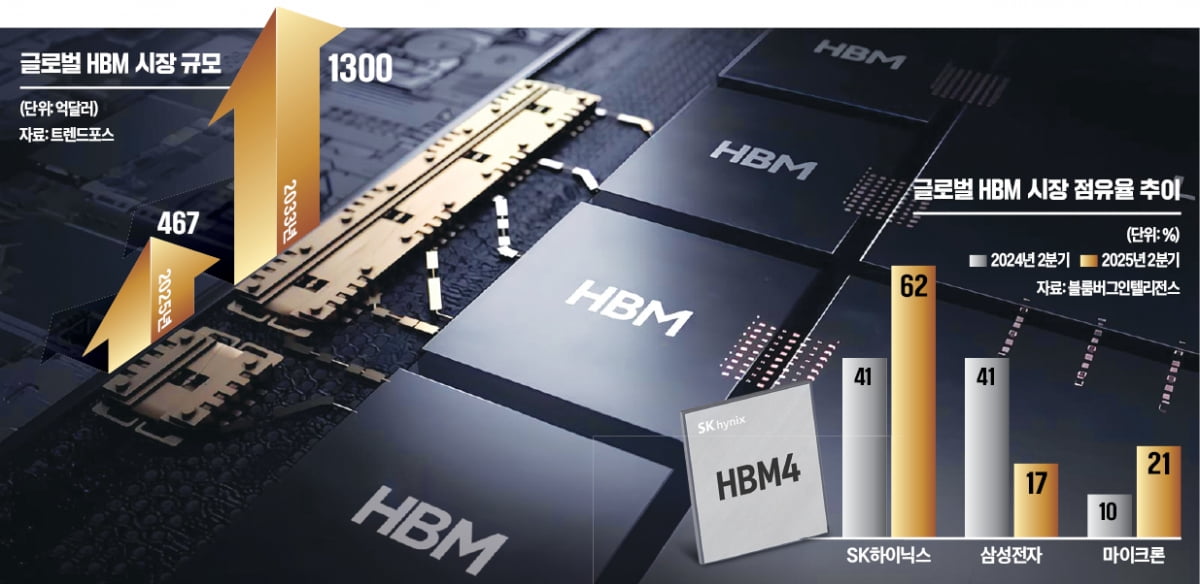

글로벌 인공지능(AI) 메모리업계에서 6세대 고대역폭메모리(HBM4) 시대가 내년부터 열린다. 5세대인 HBM3E까진 SK하이닉스가 주도권을 잡았지만, HBM4는 삼성전자와 마이크론도 진입하면서 경쟁 구도가 격화할 것으로 예상된다.

HBM4는 대역폭 향상을 위한 입출력(I/O) 개수 증가, 베이스 다이의 로직 프로세스 적용 등 고난도 기술이 요구된다. 전작인 HBM3E 12단 대비 가격도 30% 이상 높아질 것으로 예상된다. HBM4는 엔비디아의 차세대 AI 가속기(AI 학습·추론에 특화한 반도체 패키지) 제품인 루빈에 적용된다. HBM4를 엔비디아 등 미국 빅테크에 누가 먼저 공급해 시장을 선점하느냐에 따라 메모리업계 시장 판도도 바뀔 것으로 예상된다.

◇최초로 양산체제 구축한 SK하이닉스

SK하이닉스는 HBM4 개발을 성공적으로 마무리하고 양산 체제를 구축했다. 엔비디아 등 주요 고객사가 진행 중인 품질 테스트를 통과하면 바로 납품할 준비를 마쳤다는 의미다. 지난 3월 엔비디아에 처음으로 HBM4 샘플을 공급한 뒤 6개월 만으로, 글로벌 메모리 3사 중 가장 빠른 행보다. 엔비디아의 HBM4 요구 성능을 SK하이닉스가 맞추기 어려울 것이란 우려를 깨고 발 빠르게 양산체제를 갖추면서 선제적 대응에 나선 것이란 분석이 나온다.

엔비디아는 최근 루빈의 성능을 높이기 위해 HBM 개발사에 “HBM4 데이터 처리 속도(동작 속도)를 초당 10~11기가비트(Gb)로 맞춰달라”고 요청했다. HBM4 성능 표준인 초당 8Gb를 크게 웃도는 수치다.

SK하이닉스는 HBM4에 HBM3E보다 두 배 늘어난 2048개의 데이터 전송 통로(I/O)를 적용, 대역폭을 두 배로 확대해 전력 효율을 40% 이상 끌어올리고 AI 서비스 성능을 최대 69%까지 높였다고 설명했다. SK하이닉스는 HBM4 개발을 위해 시장에서 안정성이 검증된 자체 어드밴스드 MR-MUF 공정과 10나노 5세대 D램(1b D램) 기술을 적용해 양산 과정의 리스크도 최소화했다.

조주환 SK하이닉스 HBM 개발 담당 부사장은 “HBM4 개발 완료는 업계에 새로운 이정표가 될 것”이라며 “고객이 요구하는 성능, 에너지 효율, 신뢰성을 모두 충족하는 제품을 적시에 공급해 AI 메모리 시장에서의 경쟁 우위를 확보하고 신속한 시장 진입을 실현할 것”이라고 말했다.

◇삼성전자, 기술력 내세우며 승부

반전을 노리는 삼성전자는 엔비디아에 대한 HBM4 최종 테스트를 위해 막바지 점검 중에 있다. 엔비디아에 대한 최종샘플(CS) 출하 일정을 당초 계획보다 이른 이달 말로 앞당긴 것으로 알려졌다.

삼성전자는 SK하이닉스보다 HBM4 개발 속도는 다소 늦었지만 성능 측면에서 우위라며 자신감을 드러냈다. 삼성의 HBM4는 두뇌 역할을 하는 ‘로직 다이’를 자사 파운드리 4㎚(나노미터·1㎚=10억분의 1m) 공정을 활용하고, D램(코어 다이)은 1c D램을 쓰기로 했다. 덜 미세한 12㎚ 공정에서 로직 다이를 만들고, 한 세대 전인 1b D램을 활용하는 SK하이닉스를 압도하기 위해서다. 시장에선 4㎚ 파운드리 공정의 삼성전자가 12㎚ 공정을 활용하는 SK하이닉스보다 HBM4 성능을 좌우하는 로직 다이 생산에 유리할 것으로 보고 있다.

삼성전자는 지난 2분기 콘퍼런스콜에서 “HBM4 수요 본격화에 맞춰 적기에 공급을 늘릴 계획이고, 이를 위해 1c 나노 생산능력 확대에 필요한 투자를 지속 집행하고 있다”고 밝혔다.

최대 관건은 수율 확보다. 삼성전자의 1c D램의 공정 수율(정상품 비율)은 50%까지 개선된 것으로 알려졌다. 미국 마이크론 역시 내년 HBM4 양산을 목표로 총력을 다하고 있다.

마이크론은 다만 D램 3대 제조사 가운데 상대적으로 HBM 비중이 낮은 만큼 범용 제품인 더블데이터레이트(DDR)5에 우선순위를 두는 전략을 이어갈 가능성이 크다는 분석이 우세하다.

◇‘승부처’ HBM4, SK·삼성 누가 먼저 웃을까

내년 고대역폭메모리(HBM) 시장은 인공지능(AI) 수요 확대에 따라 엔비디아, AMD, 구글 등 글로벌 빅테크를 중심으로 HBM 수요도 크게 늘어날 것으로 예상된다. 글로벌 빅테크가 내년 차세대 제품인 HBM4 도입을 서두르고 있어서다. 한국투자증권에 따르면 내년 글로벌 HBM 출하액은 올해보다 34% 증가한 482억달러에 달할 것으로 전망된다.

메모리 기업 간 경쟁은 올해보다 치열해질 것이란 관측이 많다. 현재 시장은 주력 제품인 HBM3E(HBM 5세대) 12단에서 SK하이닉스가 확고한 시장 지위를 차지하고 있지만 내년부터는 삼성전자와 마이크론이 차세대 제품인 HBM4 제품을 출시해 메모리 3사 간 경쟁이 치열해질 것으로 예상된다. 이에 따라 전체 HBM 가격이 하락세일 것으로 전망된다. 내년 HBM 평균판매가격(ASP)은 올해보다 8% 떨어질 것으로 업계는 예측하고 있다.

시장조사업체 트렌드포스에 따르면 SK하이닉스는 올 2분기 글로벌 HBM 시장 점유율 62%로 압도적 우위를 점하고 있다. 마이크론과 삼성전자는 각각 21%, 17% 수준이다. SK하이닉스는 올해 1분기 글로벌 D램 시장에서도 점유율 36.9%로 삼성전자를 제치고 처음으로 1위에 올랐다.

최대 관심은 HBM4 시장에서 누가 먼저 유리한 고지에 오르는지다. SK하이닉스는 업계 최초로 HBM4 샘플을 공급한 데 이어 양산 체제를 발 빠르게 갖추며 속도전을 펴고 있다. 삼성전자는 HBM4 D램에서 SK하이닉스보다 한 세대 앞선 10나노미터(㎚·1㎚=10억분의 1m)급 1c 공정을 적용한 기술력으로 사활을 걸고 있다. 마이크론은 HBM4보다 서버용 더블데이터레이트(DDR)5 공급 확보에 주력하고 있다. HBM의 월 생산능력 측면에서는 삼성전자가 SK하이닉스보다 우위에 있는 것으로 알려졌다.

반도체업계 관계자는 “HBM4부터는 SK하이닉스가 절대 우위에 서기보다는 SK하이닉스와 삼성전자 간 경쟁 구도가 형성될 것”이라고 말했다. 그러면서 “삼성전자가 HBM 시장에서 만회하기 위해서는 HBM3E보다 HBM4의 엔비디아 품질 테스트 통과가 가장 중요하다”며 “일정 수준 이상의 수율 확보를 서둘러야 할 것”이라고 말했다.

SK하이닉스도 기술력 우위를 확보하기 위해 1c 나노 전환을 위한 작업에 착수했다. SK하이닉스는 2분기 콘퍼런스콜에서 “1c 공정 전환은 올해 하반기부터 시작했고, 본격적 전환은 내년부터 이뤄질 것”이라고 말했다. SK하이닉스는 빠른 양산과 기술력 개선에 힘입어 글로벌 D램 시장 1위를 유지한다는 계획이다. 이에 맞서 삼성전자도 HBM4 양산 전환 속도를 끌어올리며 점유율 확대에 적극 나선다는 방침이다.

김채연 기자 why29@hankyung.com

![[속보] 특검 “윤, 계엄논의 작년 3월부터 시작…원내대표도 인지 가능성”](https://pimg.mk.co.kr/news/cms/202509/03/news-p.v1.20250903.0f7ed213f6e645018311c6ea68869499_R.jpeg)

![생성형AI 끼고 상담하는 설계사…보험도 인공지능 혁신 진행 중[금융가 톺아보기]](https://pimg.mk.co.kr/news/cms/202509/04/news-p.v1.20250904.4e6ff2e473814eba97c10d2b6c1ee0e0_R.jpg)

English (US) ·

English (US) ·