5 hours ago

1

5 hours ago

1

[이데일리 원다연 기자] 대신증권은 15일 LIG넥스원(079550)에 대해 구조적 수익성 개선이 확인될 경우 리레이팅 가능성이 충분하다며, ‘매수’ 투자의견을 유지하고 목표가를 종전 35만원에서 44만원으로 상향 조정한다고 밝혔다. 전일 종가는 38만원이다.

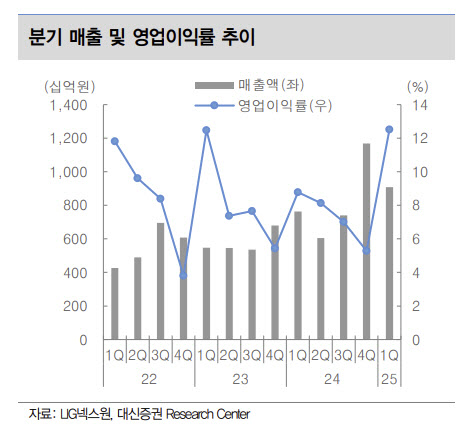

LIG넥스원의 1분기 연결 기준 매출액은 전년 동기 대비 18.9% 증가한 9076억원, 영업이익은 69.6% 증가한 1136억원, 영업이익률은 3.7%포인트 높아진 12.5%를 기록하며 컨센서스를 크게 상회했다.

이태환 대신증권 연구원은 “시장 추정치 대비 주요 상회 요인은 저마진이었던 인도네시아 통신망 수출이 매출에서 빠지고, 국내 양산이 수익성이 우수한 정밀타격(PGM) 부문을 바탕으로 늘어난 것”이라고 밝혔다.

이 연구원은 “일반적으로 국내 사업의 경우 미드싱글 이상의 OPM을 내기 어렵다는 인식이었으나, 매출믹스 변화와 일회성 정산이익 반영으로 두자리수 이상 OPM을 기록했다”며 “ 수출(매출비중 20%) 역시 환율 상승 효과로 견조한 수익성을 보인 것으로 추정된다”고 덧붙였다.

그는 “1분기부터 우수한 수익성이 확인되면서 기존 연간 가이던스 상향에 대한 기대감 이 형성됐다”며 “다만 가이던스 조정은 없었으며 사측은 일회성 요인 배제 후 개발비용이 상승할 향후 실적에 대해서는 다소 보수적인 의견을 제시했다”고 전했다.

이 연구원은 “분기 진행에 따라 구조적 수익성 개선이 확인될 경우 리레이팅 가능성 충분하다”며 “5월 MSCI 지수 편입에 실패했으나, 8월 편입 종목으로 유력해 수급 관점에서도 주목할 필요가 있다”고 평가했다.

|

!['스팩 상장' 티씨머티리얼즈, 첫거래일 장 초반 8%대 약세[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051500638.jpg)

![한국금융지주, 창립 이래 분기 최대 실적에 ‘신고가’[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051500636.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·