4 hours ago

1

4 hours ago

1

[이데일리 김응태 기자] 메리츠증권은 15일 삼성증권(016360)에 대해 시중금리 하락에 따른 양호한 운용 손익을 바탕으로 고배당 매력이 지속할 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 5만7000원에서 6만6000원으로 상향 조정했다. 전날 종가는 5만5300원이다.

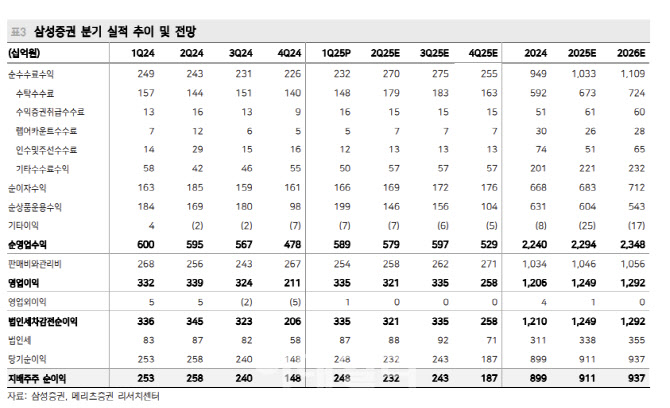

조아해 메리츠증권 연구원은 “삼성증권의 올해 1분기 지배주주순이익은 전년 대비 1.9% 감소한 2484억원을 기록해 컨센서스를 3.5% 상회했다”며 “운용손익을 기반으로 양호한 실적을 창출했다”고 밝혔다.

올해 1분기 순수탁수수료는 전년 대비 4.0% 감소했다. 국내주식은 부진했으나, 해외주식 예탁자산 확대를 기반으로 양호한 흐름을 보였다는 분석이다.

1분기 상품운용손익 및 금융수지는 전년 대비 6.7% 증가했다. 충당금 관련 특이 요인이 부재한 가운데 신용공여 잔고는 축소됐으나 경쟁사 대비 보수적인 운용 기조에도 채권 평가이익이 확대되면서 실적 성장을 견인했다고 평가했다.

1분기 인수 및 자문수수료는 전년 대비 12.5% 감소했다. 주식자본시장(ECM) 중심의 전통 기업금융(IB) 부문은 양호했으나, 구조화금융 수익이 감소했다는 분석이다.

안정적인 이익 성장이 지속하며 고배당 매력이 이어질 것으로 전망했다. 조 연구원은 “리테일 브랜드력 강점, 금리 인하 기반 운용손익 증가 등 올해에도 양호한 실적을 창출할 것으로 예상한다”며 “더 나아가 하반기 중 발행어음 진출을 통해 추가적인 성장 동력이 가시화할 것이다. 업종 내 안정적인 고배당 강점이 지속할 예정”이라고 진단했다.

!['스팩 상장' 티씨머티리얼즈, 첫거래일 장 초반 8%대 약세[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051500638.jpg)

![한국금융지주, 창립 이래 분기 최대 실적에 ‘신고가’[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051500636.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·