1 week ago

3

1 week ago

3

[이데일리 박순엽 기자] 신한투자증권은 30일 세아베스틸지주(001430)에 대해 신사업에서의 실적 가시화 시기까지 중장기 관점으로 투자를 권고했다. 투자의견은 ‘매수’, 목표가는 2만 3000원 ‘유지’했다. 전 거래일 종가는 1만 7710원이다.

박광래 신한투자증권 연구위원은 “단기 실적 흐름보다 신사업에서의 한 방이 더 중요한 만큼 신사업에서의 실적 가시화 시기까지 중장기 관점의 투자를 권고한다”며 “밸류에이션 저평가와 배당 매력이 중장기 투자를 뒷받침하는 요인이 될 것”이라고 말했다.

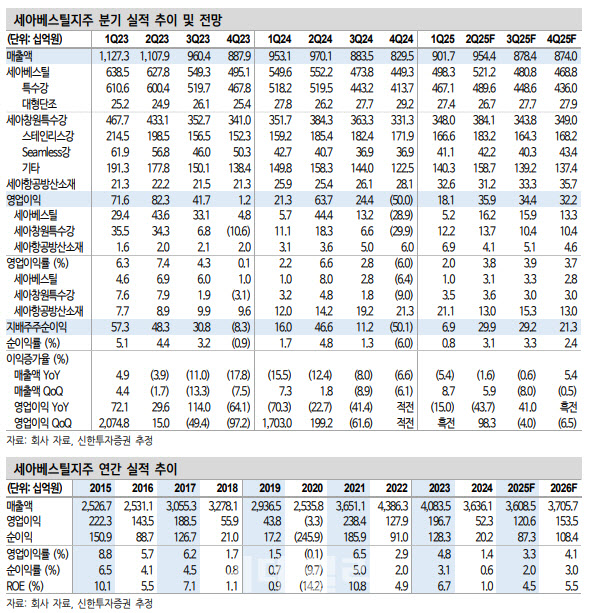

|

| (표=신한투자증권) |

세아베스틸지주의 올 1분기 영업이익은 흑자 전환한 181억원으로 시장 기대치(194억원)를 소폭 밑돌았다. 전년 동기 대비로는 매출액 5.4%, 영업이익 15% 감소했다. 주요 전방 산업의 국내 시장 부진이 장기화하면서 특수강 수요가 위축된 결과다.

중국 저가재 유입이 지속한 점도 실적에 압박 요인으로 작용했다는 평가다. 1분기 출하량은 세아베스틸 38만 3000톤(전년 동기 대비 6.3% 감소), 세아창원특수강 10만 3000톤(10.2% 감소)으로 집계됐다.

러·우 전쟁 장기화, 중동 지역 불안, 미·중 경쟁 심화로 세아항공방산소재는 성장세를 이어갔다. 매출액은 전년 동기 대비 25.8%, 같은 기간 영업이익은 120.2% 증가했다.

박 연구위원은 “특수강 수요는 더딘 회복세를 보이겠으나 전년도의 기저효과 덕분에 올해 영업이익은 130.4% 증가한 1206억원을 기록할 전망”이라며 “세아베스틸은 철 스크랩 가격 하락이 2분기 이후 스프레드 개선으로 이어질 것”이라고 설명했다.

세아창원특수강은 제품 믹스 개선에 따른 판가 상승으로 외형과 이익이 모두 성장하는 모습을 예상했다. 올해 세아베스틸 영업익은 전년 대비 47% 증가한 505억원, 세아창원특수강 영업익은 671.9% 늘어난 467억원, 세아항공방산소재 영업익은 16.5% 증가한 207억원으로 각각 전망했다.

박 연구위원은 “미국 관세 정책 시행에 따른 글로벌 특수강 시장 위축과 니켈 가격 급락에 따른 세아창원특수강 실적 둔화는 모니터링이 필요한 리스크 요인”이라며 “CASK(사용 후 핵연료 건식저장용기), 사우디 무계목강관, 미국 SST(특수합금 사업) 등 신사업 관련 기대감이 본업에서의 우려를 지우는 하반기가 될 것으로 예상된다”고 말했다.

![[단독] 홈플러스 사태 원흉으로 지목받은 MBK…“과도한 투자금 회수로 부실 초래”](https://pimg.mk.co.kr/news/cms/202505/13/news-p.v1.20250512.960af20d80db4792a0fb1b8d00ded446_R.jpg)

![中 빅테크 ETF 쏟아졌다…M7 독주 막을까[주톡피아]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051301483.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·