3 hours ago

1

3 hours ago

1

[이데일리 박정수 기자] 한국투자증권은 15일 엔씨소프트(036570)에 대해 1분기 영업이익이 인건비 축소로 흑자 전환했으나 본격적인 주가 상승은 아직이라며 투자의견 ‘중립’을 유지했다.

|

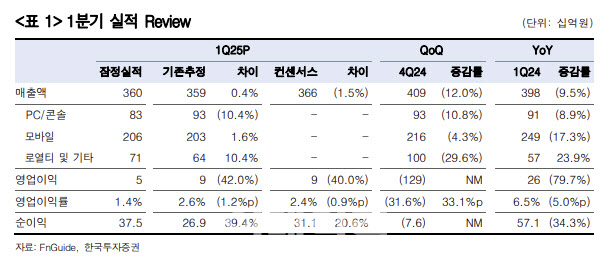

정호윤 한국투자증권 연구원은 “1분기 매출액은 3603억원으로 전 분기 대비 12.0% 감소하고 영업이익은 52억원으로 같은 기간 흑자 전환했다”며 “영업이익은 컨센서스(87억원)를 하회했다”고 분석했다.

모바일게임 매출액은 2063억원으로 전 분기 대비 4.3% 줄었다. 리니지M을 비롯해 2M, W 등 주요 모바일게임 라인업의 매출 감소세가 안정화되고 있다. PC 매출액은 833억원으로 전 분기 대비 10.8% 감소했다. 길드워2와 프로젝트TL을 포함해 주요 라인업의 매출이 전 분기 대비 줄었다.

전체 영업비용은 3551억원으로 전 분기 대비 34.1%나 감소했다. 인원 감축 및 4분기 발생한 퇴직금 등 일회성 비용이 제거되며 인건비가 1872억원으로 전 분기 대비 40.5% 감소했기 때문이다.

정호윤 연구원은 “하반기부터 아이온2, LLL을 포함해 5종 이상의 신작 출시가 시작되고 기존 지적재산권(IP)과 신작을 통해 연 매출 2조원 이상을 달성하겠다는 목표를 밝혔다”며 “아이온2의 IP 파워가 국내 시장에서는 매우 강력하고 출시를 준비 중인 브레이커스, Time takers 등 신작의 퀄리티도 나쁘지 않은 점 등은 긍정적이다”고 진단했다.

그러나 “과거 코로나19 시기와 유저들의 장르에 대한 선호도 및 실제 매출 트렌드 등 시장 환경이 많이 변화했다”며 “국내 시장에서 다중접속역할수행게임(MMORPG) 매출이 큰 폭으로 역성장하고 있으며 1인칭 슈팅게임(FPS)은 기존 인기 라인업과의 경쟁을 뚫고 성공하는 것은 쉽지 않다. 아직까지 흥행을 낙관하기에는 이르다는 기존의 의견을 유지한다”고 판단했다.

정 연구원은 “과거처럼 대규모 흥행을 쉽게 예상하기 어려운 만큼 엔씨소프트의 본격적인 주가 상승은 신작 성과 확인 후에 이루어질 가능성이 높다”고 강조했다.

!['스팩 상장' 티씨머티리얼즈, 첫거래일 장 초반 8%대 약세[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051500638.jpg)

![한국금융지주, 창립 이래 분기 최대 실적에 ‘신고가’[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051500636.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·