6 hours ago

2

6 hours ago

2

오피스텔 보유하고 있는 분들 많으시죠. 특히 노후대비 차원에서 임대소득을 확보하기 위해 오피스텔을 보유하고 있는 중·장년층이 많습니다. 한국부동산개발협회에 따르면 국내 오피스텔 소유자의 60%가 50대 이상(2023년 12월 기준)입니다.

그런데 이렇게 임대소득을 위해 갖고 있는 오피스텔을 잘 활용하면 세입자를 받지 않고도 연금처럼 매달 100만원 안팎의 현금을 확보할 수 있다는 점, 알고 있으신가요. 바로 오피스텔로 주택연금에 가입하는 방법입니다.

주택연금은 소유한 주택을 공기업인 한국주택금융공사에 담보로 제공하고 집에 살기만 하면 매월 일정한 금액을 사망할 때까지 현금으로 받는 사회보장 제도입니다.

가입 대상 주택은 일반적인 아파트나 빌라만 뜻하지 않습니다. 오피스텔도 주택연금 가입 대상에 해당됩니다. 다만 모든 오피스텔로 주택연금에 가입할 수 있는 것은 아니고, '주거목적' 오피스텔에 한해 주택연금 가입이 가능합니다.

'주거목적'에 부합하는 오피스텔 기준은 무엇일까요. 한국주택금융공사는 주택연금에 가입 가능한 주거목적 오피스텔의 기준을 충족하기 위한 요건으로 네 가지를 제시합니다. 네 가지 요건 모두를 충족해야 주거목적 오피스텔로 인정받습니다.

우선 주택연금 가입 신청자 또는 배우자의 주민등록상 주소지가 담보주택 주소지와 일치해야 합니다. 즉 가입하려는 오피스텔에 직접 살아야 한다는 뜻입니다.

두 번째로 방문조사 또는 서류조사를 통해 확인했을 때 신청인 또는 배우자가 실제 담보주택에 거주해야 합니다. 주민등록만 이전해놓고 오피스텔에 다른 사람이 살거나 빈집이어선 안 된다는 의미입니다.

세 번째 요건은 '전용 입식 부엌, 전용 화장실 및 세면시설 등 필수 주거시설의 설치' 입니다. 업무용이 아니라 실제 주거에 적합한 오피스텔이어야 한다는 말입니다.

마지막으로 넷째 요건은 보증신청일 기준 담보주택이 재산세 과세대장에 주택으로 기재돼 주택분 재산세 과세가 이뤄져야 한다는 점입니다.

다만 보증신청일 기준 주택분 재산세가 과세되지 않은 경우엔 추가 확약사항에 따라 최초 보증부대출 실행일(주택연금 가입일)로부터 1년 이내에 주택분 재산세 과세 증빙서류를 제출하는 식으로 보완할 수 있습니다.

결국 요약하자면 주거 목적에 부합하는 오피스텔에 실제로 거주해야 주택연금에 가입할 수 있습니다. 만약 네 가지 요건 중에 하나라도 충족하지 못하면 주택연금에 가입할 수 없습니다.

그렇다면 오피스텔로 주택연금에 가입하면 매달 얼마를 받을 수 있는 걸까요. 아파트와 마찬가지로 가입 대상 오피스텔의 시세와 가입자의 연령에 따라 매달 받는 월수령액에 차이가 있습니다.

만약 가입 당시 나이가 70세인 A씨가 시세 3억원인 오피스텔로 주택연금에 가입하면 죽을 때까지 매달 73만원을 받습니다. 동일한 A씨가 시세 9억원인 오피스텔로 주택연금에 가입하면 매달 219만2000원을 받죠.

일반적인 아파트와 오피스텔을 비교하면 동일한 시세라 할지라도 아파트로 주택연금에 가입할 때보다 오피스텔의 월수령액이 조금 적습니다. 예컨대 A씨가 아파트로 주택연금에 가입하면 매달 232만9000원을 받습니다. 오피스텔(219만2000원)의 월수령액이 아파트보다 13만7000원 적은 셈이죠.

시세가 동일한데도 아파트 등 일반주택에 비해 주거목적 오피스텔의 주택연금 월수령액이 적은 이유는 무엇일까요. 한국주택금융공사는 관련 질의에 대해 "오피스텔의 과거 가격 추이 등을 바탕으로 미래 가격 상승에 대한 기대치를 분석한 결과 일반주택에 비해 오피스텔의 가격 기대상승률이 더 낮은 것으로 분석되기 때문"이라고 설명했습니다.

쉽게 말해 한국주택금융공사가 주택연금 제도의 지속가능성을 확보하기 위해선 주택연금 가입 대상 주택의 집값이 상승해야 하는데, 오피스텔은 시간이 흘러도 아파트보다 가격이 조금 오르기에 당장의 시세가 동일하더라도 아파트보다 오피스텔에 대한 주택연금 지급금이 적다는 의미입니다.

이젠 아파트와 오피스텔을 모두 갖고 있으면서 꾸준한 미래 소득을 창출하기 위해 주택연금에 가입하는 경우를 가정해보겠습니다. 이미 아파트를 갖고 있으면서 임대소득을 추가 확보하기 위해 오피스텔을 보유하고 있는 중·장년층이라면 아파트보다 오피스텔로 주택연금에 가입하는 것이 현명한 선택지일 가능성이 높습니다.

이유는 사실 한국주택금융공사가 이미 설명해줬습니다. 아파트와 비교해 오피스텔은 매매가격 상승률이 낮아 미래에 시세차익 기대값이 상대적으로 낮습니다. 주택연금은 가입 이후엔 집값이 아무리 올라도 월수령액이 늘지 않기 때문에 미래 집값 상승률이 낮을 것으로 예상될 때 유리한 제도입니다.

국민은행에 따르면 지난달 서울의 오피스텔 매매가격 지수는 1년 전과 비교해 0.81% 상승한 반면, 서울 아파트는 지난달 한 달 동안에만 0.82% 올랐습니다. 또 오피스텔은 아파트보다 거래가 잘 이뤄지지 않을 가능성도 높습니다.

다만 오피스텔로 주택연금에 가입하려면 반드시 가입 대상 오피스텔에 거주해야 한다는 점을 유념해야 합니다. 보유 아파트를 전세나 월세로 내주고 오피스텔에 살면 아파트의 미래 가격 상승을 기대할 수는 있겠으나 오피스텔에 살면서 겪는 상대적인 불편함도 고려해야 합니다.

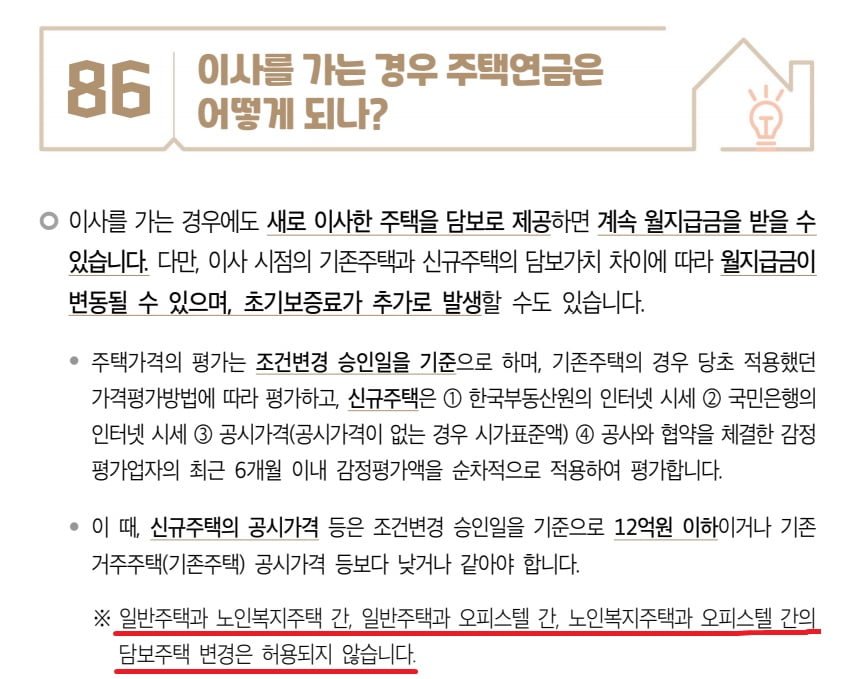

또 오피스텔로 한번 주택연금에 가입하면 이사가 쉽지 않은 점도 유념해야 합니다. 오피스텔로 주택연금에 가입했다면 이사를 할 때 다른 오피스텔로 이사를 가야만 주택연금 지급이 유지됩니다. 한국주택금융공사는 일반주택과 오피스텔 사이의 담보물(주택연금 가입 대상 주택) 변경을 허용하지 않기 때문입니다.

한국주택금융공사는 주택 유형을 넘어선 이사가 불가능한 이유에 대해 "리스크 유형이 동질적인 주택끼리는 주택연금 해지 없이 담보주택을 변경할 수 있지만, 일반주택과 오피스텔은 리스크 유형 자체가 다르므로 해지 없는 담보주택 변경이 허용되지 않는다"고 설명했습니다.

그러면서 "주택연금 가입 고객이 오피스텔과 일반주택 사이의 담보주택 변경을 희망하는 경우 기존 주택연금을 해지한 이후 이사한 주택으로 가입해야 한다"고 강조했습니다.

기존 주택연금을 해지하고 이사한 주택으로 다시 주택연금에 가입하는 것은 현실적으로 매우 어려운 일입니다. 기존 주택연금을 해지하기 위해선 그동안 매달 받은 주택연금 월수령액에 이자까지 합친 금액을 일시불로 상환해야 하기 때문입니다. 경우에 따라선 몇억원을 한꺼번에 토해내야 할 수 있습니다.

이 때문에 오피스텔에 평생 살더라도 불편하지 않을지 고민해보고 오피스텔로 주택연금에 가입하는 결정을 내리는 것이 바람직합니다.

정의진 기자 justjin@hankyung.com

![[속보] 홍범식 LG유플러스 대표 "당국에 해킹 피해 신고하겠다"](https://www.amuse.peoplentools.com/site/assets/img/broken.gif)

![[단독] IFRS재단, 이르면 내달 '삼성생명 회계 논란' 해석낸다](https://img.hankyung.com/photo/202510/AD.38347537.1.jpg)

!["AI로 한달만에 게임 개발"…아폴로스튜디오, 시드투자 유치 [고은이의 VC 투자노트]](https://img.hankyung.com/photo/202510/01.42112865.1.jpg)

![엄지성 이어 조규성·이한범도 포스텍 울렸다! 미트윌란, 노팅엄 원정서 3-2 승리…포스텍의 노팅엄, ‘패패무무패패’ 멸망 [유로파리그]](https://pimg.mk.co.kr/news/cms/202510/03/news-p.v1.20251003.f2964094c0e0447f84af28c5f48d0e9a_R.jpg)

English (US) ·

English (US) ·