15 hours ago

1

15 hours ago

1

미국 인공지능(AI) 소프트웨어 기업 팰런티어가 추정치를 웃도는 실적을 내놨지만 주가 전망은 크게 엇갈리고 있다. AI 시대 개막과 함께 시가총액이 2~3년 내 네 배 이상 커질 것이란 낙관론이 나오는 가운데, 실적에 비해 밸류에이션(실적 대비 주가 수준)이 지나치다는 지적도 만만치 않다.

◇작년보다 39% 급증한 1분기 매출

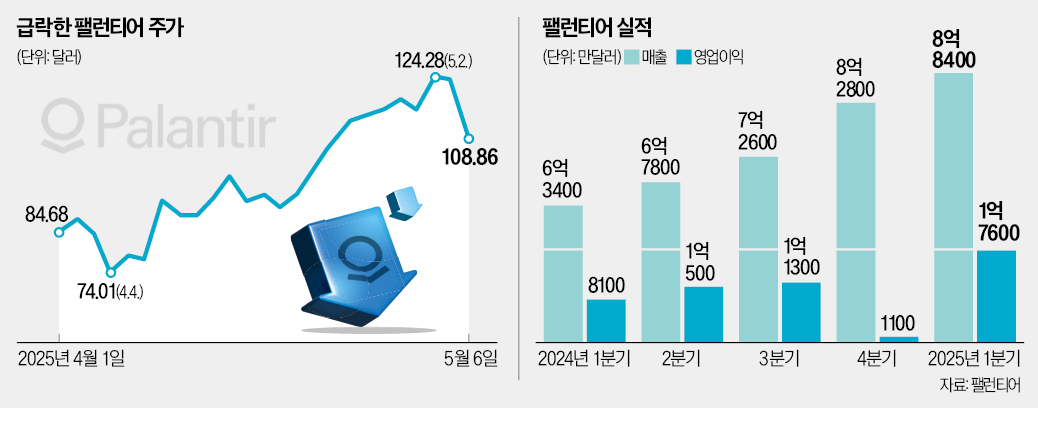

팰런티어가 내놓은 1분기 실적만 놓고 보면 나무랄 데 없다는 평가가 많다. 올해 1분기 매출은 8억8400만달러(약 1조2387억원)로 집계됐다. 작년 동기 대비 39% 늘어난 수치다. 금융정보업체 LSEG가 집계한 월가 추정치(8억6300만달러)를 훌쩍 뛰어넘었다. 주당순이익(EPS) 조정치는 0.13달러로, 시장 추정치에 부합했다.

견조한 1분기 성적에 힘입어 올해 매출 전망치는 종전 37억5000만달러에서 39억달러로 상향됐다. 알렉스 카프 팰런티어 최고경영자(CEO)는 콘퍼런스콜에서 “팰런티어는 불타오르고 있다”며 자신감을 내비쳤다. 현재 상황과 전망에 대해선 “매우 낙관적”이라고 강조했다.

최고 분기 실적을 발표했지만 주가는 반대로 움직였다. 52주 최고가(124.28달러) 수준에서 거래되던 팰런티어 주가는 실적 발표 후 첫 거래일인 6일(현지시간) 정규장에서 12.05% 급락 마감했다.

서학개미들의 평가손실도 적지 않을 것으로 추정된다. 팰런티어는 테슬라와 엔비디아에 이어 국내 투자자들이 세 번째로 많이 보유한 해외 종목이기 때문이다. 서학개미의 팰런티어 보관금액은 지난 5일 기준 44억3589만달러에 달했다. 올 들어서만 4억9028만달러어치 순매수했다.

◇높은 정부 의존도가 약점으로

올해 엔비디아 애플 등 ‘매그니피센트7’(7개 핵심 기술주) 주가가 일제히 약세를 보였지만 팰런티어는 예외였다. 작년 340% 급등한 데 이어 올 들어서만 40% 넘게 추가 상승했다. 월스트리트 일각에서 고평가 논란이 꾸준히 제기된 배경이다.

현재 팰런티어의 주가수익비율(PER)은 470배를 넘는다. 선행 PER도 200배 수준이다. 마이크로소프트(28배)와 애플(27배), 엔비디아(26배) 등과 비교해 지나치게 높다는 게 일부 전문가의 얘기다. 투자은행 제프리스의 브렌트 틸 애널리스트는 “팰런티어의 밸류에이션이 비이성적으로 높다”며 “최근 몇 분기 동안 기초체력(펀더멘털)이 강화된 게 사실이지만 주가는 훨씬 가파르게 뛰었다”고 평가했다.

1분기 실적에서 해외 매출 감소가 확인된 점도 위험 요인이란 지적이다. 팰런티어의 해외 상업용 부문 매출은 1억4200만달러였다. 작년 같은 기간보다 5% 뒷걸음질 쳤다. 작년 4분기엔 이 부문 매출이 3% 늘었다.

미국 정부에 대한 사업 의존도가 높은 점도 변수다. 전체 매출 중 약 55%가 미국 정부와의 계약에서 발생하고 있어서다. 미 정부가 국방 예산을 삭감하면 큰 타격을 입는 구조다. 루이 디팔마 윌리엄블레어 애널리스트는 “팰런티어의 이익률 및 해외 매출이 점진적으로 감소하는 점은 주가 전망에 부정적인 요인”이라고 설명했다.

‘빅테크 분석 대가’로 불리는 댄 아이브스 웨드부시 애널리스트는 “팰런티어의 기술 잠재력은 여전하다”며 “시총이 2~3년 내 1조달러까지 커질 것”으로 내다봤다. 현재 시총이 2568억달러란 점을 감안할 때 주가가 지금보다 네 배가량 뛸 것이란 예측이다. 이영진 삼성증권 애널리스트도 “2023년 4분기 이후 주요 성장률 지표가 꾸준히 평균을 웃돌고 있는데 올해는 유럽 등 해외 매출도 증가할 것”이라고 했다.

양지윤 기자 yang@hankyung.com

![카카오, 1Q 영업익 전년비 12.4%↓…실적 부진에 2%대 약세[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050800628.jpg)

![파크시스템스, 1분기 호실적에 6%↑[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050800626.jpg)

!['코스닥 데뷔' 나우로보틱스, 공모가 대비 170%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050800617.jpg)

English (US) ·

English (US) ·