1 week ago

3

1 week ago

3

[이데일리 김경은 기자] 한화시스템(272210)이 1분기 수출 비중 확대로 영업이익이 시장 컨센서스를 크게 뛰어넘는 ‘서프라이즈’를 기록했다.

강태호 DS투자증권 연구원은 30일 “수출 비중이 역대 최고치에 도달함에 따라 방산 사업부문 이익률이 고공행진했다”고 진단했다.

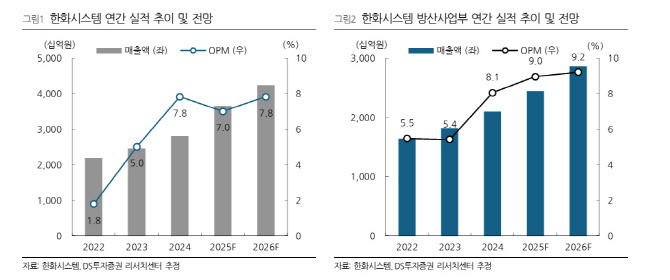

한화시스템은 1분기 매출 6901억원, 영업이익 582억원을 올렸다. 지난해 같은 기간보다 각각 26.8%, 27.9% 늘었다. 영업이익은 시장 기대치보다 32.9%나 높았다. 주목할 점은 수출 비중이 35%까지 치솟아 역대 1분기 기준 최대치를 경신한 점이다. 이는 방산 사업부에서 UAE·사우디 ‘천궁-II’, 폴란드 K2 전차 1차 수출이 본격 반영된 영향이다. 덕분에 방산 사업부 영업이익률(OPM)은 11.7%로 뛰었다.

강 연구원은 “천궁-II 수출 매출이 본격 인식되며 수익성 개선 효과가 2026년까지 이어질 것”이라고 짚었다. 연내 국내 양산사업 진행을 고려하면 올해 연간 수출 비중이 작년(18%)에 이어 23%까지 상승할 것으로 내다봤다.

|

최근 인수한 필리조선소도 눈길을 끈다. 1분기 영업손실 20억원을 기록했지만, 적자 폭이 줄었다. 이는 선제 충당금 반영 등 리스크 관리 덕분으로 분석된다. 현재 1~1.5척 동시 건조가 가능하며, 미국 해군(MRO 및 신조) 시장 진입에 따라 증설도 예상된다. 미국이 해군력 확장에 조선업 예산 337억달러(약 45조원)를 책정한 만큼 “정부 보조금 등으로 투자 부담은 제한될 것”이라는 평가다.

올해 한화시스템은 L-SAM MFR 양산, 수상함 전투체계 PBL, LAMD MFR 체계 개발, 철매3 MFR 체계 개발 등 굵직한 방산 신규 수주가 기대된다. 강 연구원은 “폴란드 K2 2차, 이라크 천궁-II 등 주요 국가와 연내 추가 수출 협상도 진행 중”이라고 전했다. 또 오스탈(Austal) 인수는 외국인 투자심의위원회(FIRB) 심의 단계로, 승인 가능성이 높다고 봤다. 인수가 마무리되면 미 함정 신조·정비(MRO) 시장에서 영향력이 확대될 전망이다. 올해 두 번째 SAR 위성 발사 등 우주·위성 사업도 착실히 준비 중이다.

DS투자증권은 한화시스템에 대해 투자의견 ‘매수’와 목표주가 4만8000원을 유지했다. 강 연구원은 “2026년 필리조선소 인수 효과, 수출 비중 확대라는 핵심 투자 포인트가 여전히 유효하다”고 밝혔다.

![[단독] 홈플러스 사태 원흉으로 지목받은 MBK…“과도한 투자금 회수로 부실 초래”](https://pimg.mk.co.kr/news/cms/202505/13/news-p.v1.20250512.960af20d80db4792a0fb1b8d00ded446_R.jpg)

![中 빅테크 ETF 쏟아졌다…M7 독주 막을까[주톡피아]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051301483.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·