1 week ago

1

1 week ago

1

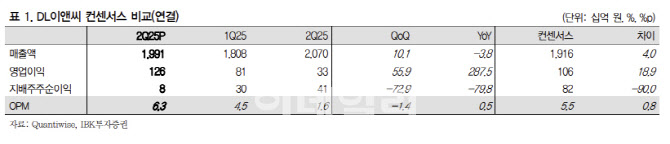

[이데일리 박정수 기자] IBK투자증권은 1일 DL이앤씨(375500)에 대해 주택 중심 이익 회복이 본격화할 것이라며 투자의견 ‘매수’와 목표주가 5만 8000원을 유지했다.

|

DL이앤씨의 2분기 매출액은 2조원으로 전년 동기 대비 3.8% 감소했지만, 영업이익은 1262억원으로 같은 기간 287.5% 급증하며 시장 컨센서스(1061억원)를 18.9% 상회했다.

조정현 IBK투자증권 연구원은 “주택부문 원가율이 87.2%로 전년 동기 대비 5.8%포인트 하락했고, DL건설 건축 원가율도 85.5%로 10.8%포인트 개선되며 구조적 이익 레벨업이 확인됐다”고 분석했다.

다만 토목 부문은 일부 고원가 정산 현장의 영향으로 DL건설 기준 원가율이 117.8%까지 상승하며 수익성에 부담을 줬다. 일회성 요인을 제외하면 토목 원가율은 90% 초반 수준으로 추정된다.

조정현 연구원은 “2분기 신규 수주는 9626억원으로 전년 동기 대비 16.1% 감소하며 부진했지만, 하반기에는 회복이 기대된다”며 “상반기 착공 물량은 8988세대로 연간 가이던스(1만 1945세대) 대비 75.2%를 달성, 공공 입찰 성과에 따라 연간 착공 목표 상향 가능성도 열려 있다”고 진단했다.

조 연구원은 “주택·건축 중심의 원가율 개선과 자회사 실적 턴어라운드로 기초 체력이 강화됐다”며 “하반기 수주 회복과 도급 증액이 실현되면 실적 안정성이 더욱 높아질 것”이라고 평가했다.

그는 “신사업으로 추진 중인 CCUS, SMR 등도 중장기적으로는 성장 동력으로 기능할 수 있을 것으로 기대한다”며 “다만 아직까지는 토목과 플랜트 부문의 원가 부담 및 수주 공백이 리스크로 잔존하고 있어, 하반기 도급 증액과 수주 실행력이 향후 주가의 방향성을 결정짓는 주요 변수가 될 것”이라 판단했다.

![K뷰티 열풍 탄 ‘화장품 ETF’…中 관광객 엔진까지 탑재[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000124.jpg)

![지투지바이오 상장·한라캐스트 공모[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000096.jpg)

![코스피 3200선 회복…시선은 美 7월 CPI로 [주간전망]](https://img.hankyung.com/photo/202508/ZA.41348979.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·