1 day ago

1

1 day ago

1

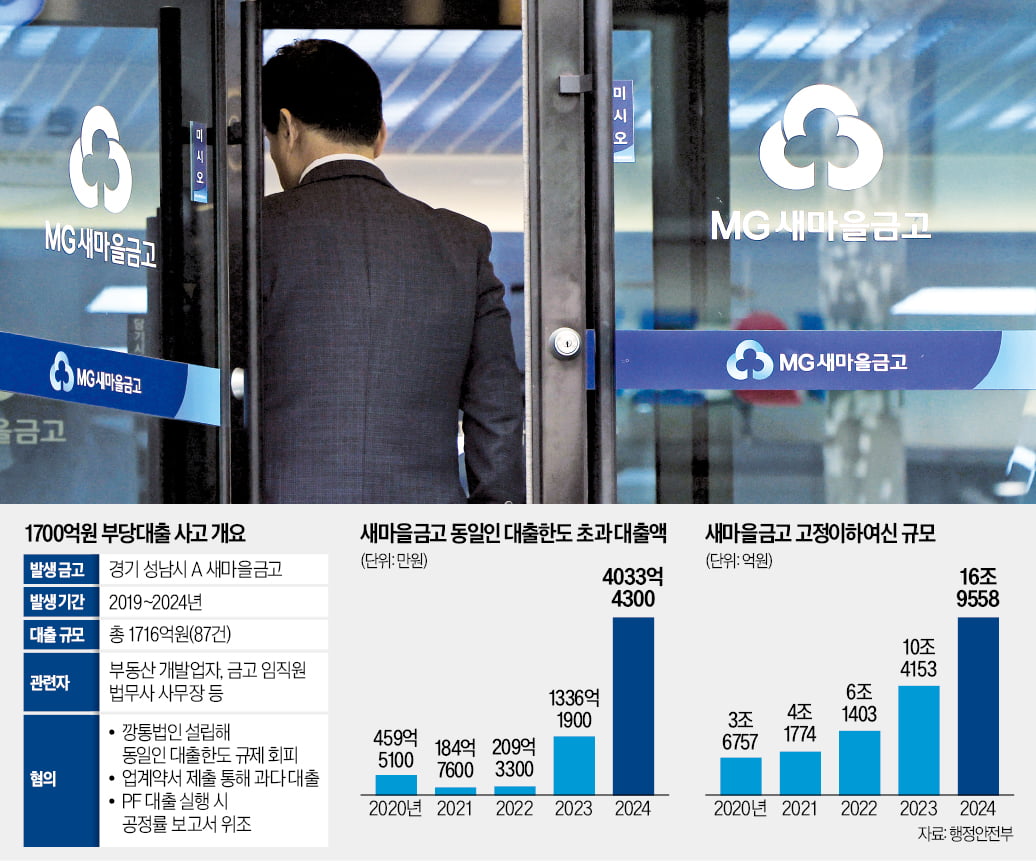

새마을금고에서 1700억원 넘는 역대 최대 규모의 부당대출 사고가 터졌다. 지난해 은행권 전체 금융사고를 모두 합친 액수(1898억1200만원)와 맞먹는 규모다. 개별 금고의 내부통제 체계 보완이 시급하다는 지적이 나온다.

2일 금융권에 따르면 경기남부경찰청 반부패·경제범죄수사대는 경기 성남시 A새마을금고에서 발생한 1716억원 규모의 부당대출 사건을 수사하고 있다.

부동산 개발업자 B씨는 A금고 임직원 및 법무사 사무장 등과 공모해 ‘깡통 법인’을 설립하고 허위 계약서를 제출하는 방식 등으로 총 87건의 불법적인 대출을 일으킨 혐의를 받고 있다. 대출 심사 과정에서 서류를 위조해 담보 가치를 부풀린 정황도 나타났다.

새마을금고에서 대규모 부당대출 등 금융사고가 반복되는 것은 느슨한 내부통제와 허술한 관리·감독 때문이라는 비판이 많다. 금융권 관계자는 “총괄 감독기관인 행정안전부는 개별 금고를 세부적으로 들여다보기 어려워 내부통제와 건전성 관리에 구멍이 뚫려 있다”고 꼬집었다.

깡통법인 20개로 수천억 대출…새마을금고 '통제 구멍'

가족·지인 명의 깡통법인 세워…잇단 대형사고에도 감독 안받아

1700억원대 부당대출은 단일 새마을금고에서 발생한 사고 중 역대 최대 규모다. 새마을금고의 내부통제 및 감독 체계를 근본적으로 개선하지 않으면 대형 금융사고가 언제든 재발할 수 있다는 지적이 나온다.

◇ 차명으로 동일인 대출한도 규제 피해

2일 금융권에 따르면 새마을금고중앙회는 지난해 경기 성남시 A금고 검사에서 부동산 개발업자 B씨에게 부당하게 대출한 정황을 적발했다. 중앙회는 B씨와 부당대출에 관여한 금고 직원 등을 경찰에 고발했다. B씨는 출국금지 상태로 수사받는 것으로 확인됐다.

중앙회 검사 결과 B씨는 2019년부터 2024년까지 5년에 걸쳐 총 1716억원 규모의 부당대출을 일으킨 것으로 파악됐다. B씨는 동일인 대출한도 규제를 피하기 위해 본인 회사 직원과 지인, 가족 등 명의를 이용해 20여 개 깡통 법인을 설립한 의혹을 받는다. 새마을금고법에 따르면 개별 금고는 자기자본의 20%, 총자산의 1% 중 큰 범위 이상으로 동일인에게 대출할 수 없다. B씨는 차명으로 여러 법인을 만들어 이 금고의 한도 금액(100억원)을 훨씬 뛰어넘는 대출을 받아냈다.

대출 심사 과정에서 각종 서류를 위조해 담보 가치를 부풀린 혐의도 있다. 법인 간 자전거래 및 ‘업계약’ 방식 등으로 작성한 계약서를 금고에 제출해 과다 대출을 일으키는 식이다. 부동산 프로젝트파이낸싱(PF) 대출 규모를 부풀리기 위해 실제보다 공정률을 높게 작성한 혐의도 있다. 이 과정에서 금고 임직원은 B씨 전담 감정평가사를 지정하는 등 사건에 공모한 것으로 조사됐다.

1700여억원 대출 중 상당수가 부실화해 금고 건전성을 위협할 수 있다는 우려가 나온다. A금고는 지난해 186억원 넘는 적자를 냈다. 부실채권 비중을 나타내는 고정이하여신 비율도 16.78%에 달한다. 금융권 관계자는 “담보가 있기 때문에 대출금액 전체를 손실로 볼 순 없다”면서도 “담보 가치를 과대 평가하는 등 심사 과정에 문제가 있기 때문에 상당수 부실화할 위험이 있다”고 분석했다.

◇ 유일하게 금융당국 감독 안 받아

새마을금고에선 대형 금융사고가 여러 차례 반복돼 왔다. 2023년 서울 청구동새마을금고에선 700억원대 부당대출 사고가 발생했다. 금고 임원과 공모해 담보 평가액을 부풀리고 차명으로 동일인 한도 규제를 초과해 대출받은 사건이다. 이 금고는 사고로 부실을 떠안고 뱅크런(대규모 예금 인출) 사태가 이어져 결국 인근 다른 금고에 흡수합병됐다. 행정안전부에 따르면 지난해 전체 금고의 동일인 한도를 초과한 대출 규모는 총 4033억4300만원에 달한다.

개별 금고의 내부통제 수준은 상대적으로 느슨한 편이다. 오는 7월부터 시행되는 새마을금고 경영혁신법에 따라 상근감사 선임이 뒤늦게 의무화됐으나 이 규제는 자산 총액 8000억원 이상 금고에만 적용된다. 전체 금고의 약 3%에 불과한 수준이다. 같은 상호금융권인 신협은 자산 2000억원 이상일 때 상임감사를 의무적으로 선임해야 한다. 저축은행은 기준이 1000억원이다.

관리·감독 체계가 부실하다는 지적이 많다. 상호금융권에서도 농·수·신협 및 산림조합은 금융감독원이 여신 현황과 재무 건전성, 유동성 등 주요 지표를 수시로 확인하고 상시 감독할 수 있다. 반면 새마을금고법을 별도로 적용받는 새마을금고는 행안부의 요청이 오지 않는 한 금융당국에서 들여다보기 어렵다. 일단 문제가 터진 뒤에야 사후약방문식 대처가 반복되는 배경이다.

금융권 관계자는 “규모가 큰 금고는 자산 규모가 웬만한 대형 저축은행과 맞먹는데도 규제 사각지대에 놓여 있다”고 말했다.

신연수 기자 sys@hankyung.com

![사법리스크 급부상한 ‘압도적 1위’...‘롤러코스터’ 탄 이재명 [이번주인공]](https://pimg.mk.co.kr/news/cms/202505/03/news-p.v1.20250502.d6a7e79462cd4bdeac7c44bc6193f7b4_R.jpg)

!["지금도 삼겹살 사 먹기 겁나는데"…암울한 전망 나왔다[食세계]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050300518.jpg)

English (US) ·

English (US) ·