1 week ago

1

1 week ago

1

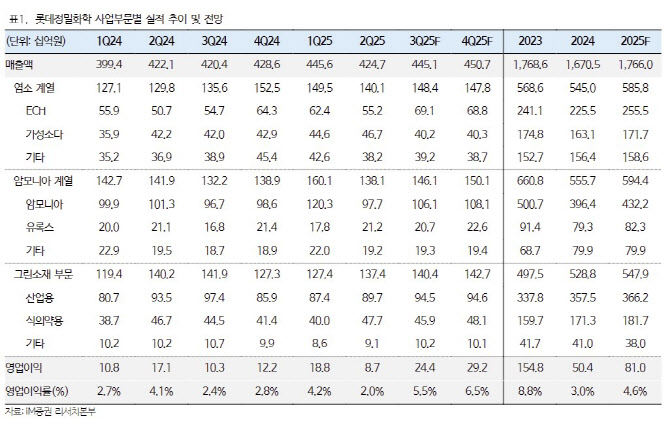

[이데일리 김경은 기자] iM증권은 롯데정밀화학(004000)에 대해 올해 하반기 큰 폭의 이익 성장이 예상된다며 목표주가 5만 5000원과 투자의견 매수를 유지했다.

전유진 iM증권 연구원은 “롯데정밀화학은 올해 2분기 전 공장에 걸친 대규모 정기보수 및 환율하락으로 전 분기 대비 영업이익이 큰 폭 감소했지만 이는 시장에서 충분히 예상하고 있었던 부분”이라며 “정기보수 종료로 전 사업부 이익 체력이 정상화되고 에피클로로히드린(ECH) 스프레드 개선 및 연말 애니코트 증설 효과까지 더해짐에 따라 하반기 영업이익은 536억원으로 상반기 275억원 대비 약 2배 확대될 것으로 전망한다”고 밝혔다.

전 연구원은 기존에 계속 강조해 온 투자 포인트인 △하반기 정기보수 종료에 따른 물량 증가 및 고정비 감소 △ECH 적자 축소 △유럽향 ECH 수출 증가 등을 언급하며 “ 근 데이터들을 통해 투자 포인트가 뚜렷하게 확인되고 있는 만큼 그 기대감은 하반기에 추가 상향될 수 있는 여지도 충분하다”고 분석했다.

롯데정밀화학의 올해 2분기 영업이익은 87억원으로 컨센서스(시장 예상치) 94억원 대비 소폭 하회했다.

전 연구원은 이에 대해 “전 공장에 걸친 대규모 정기보수로 물량이 감소했고 환율하락과 해상운임 상승 등으로 부진한 실적이 충분히 예상됐다”며 “따라서 절대적인 이익 규모 축소나 전 분기 대비 이익이 대폭 감소한 것이 그리 중요하지는 않다”고 평가했다.

이어 “오히려 이번 실적에서 주목해야 할 포인트는 1분기에 이어 2분기에도 동사 ECH 판가 상승이 이어졌다는 점”이라며 “지난해 하반기 이후 글리세린 가격 강세가 이어지면서 ECH 국제가격도 동반해서 강세를 보이고 있는데 동사 판가도 이에 맞춰 꾸준히 인상되고 있는 것으로 파악된다”고 말했다.

전 연구원은 “롯데정밀화학의 원재료 프로필렌 가격은 여전히 약세가 이어짐에 따라 스프레드 개선이 더욱 두드러지고 있다”며 “7월 평균 스팟 기준 ECH-프로필렌 스프레드는 957달러로 통상적인 손익분기점(BEP)인 1000달러에 육박하고 있다”고 분석했다. 그러면서 “하반기 적자 폭이 축소되고 내년 1분기 기점으로는 BEP 근접하는 손익도 기대해볼 수 있겠다”고 강조했다.

전 연구원은 “ECH도 여느 화학제품들과 동일하게 중국 공급과잉으로 대규모 적자가 이어지고 있다”면서도 “하반기는 글리세린 가격 강세로 중국, 유럽 내 글리세린 기반 ECH 생산이 줄며 ECH 추가 강세가 기대된다”고 전망했다.

아울러 “대규모 정기보수 종료 효과와 더불어 올해 초 유럽연합(EU)이 시행한 중국·태국·대만산 에폭시수지 반덤핑 부과로 국내 에폭시 및 ECH 업체들이 물량 측면에서 반사수혜를 누릴 수 있을 전망”이라고 내다봤다.

전 연구원은 “지난해 하반기 이후 강세 전환한 글리세린은 일시적인 것에 그치지 않고 올해 말 산림전용방지법(EUDR) 규제 시행에 따라 보다 추세적으로 이어질 수 있다”며 “산림파괴 지역에서 생산된 제품 유입을 제한하는 EUDR이 시행되면 팜유는 물론 그 부산물인 글리세린 생산량도 축소돼 가격은 추가 강세를 보일 수밖에 없다”고 했다.

그러면서 “글리세린 기반 ECH는 중국 45~50%, 유럽 25~30% 내외로 각각 파악된다”며 “향후 이들은 원가 상승으로 생산량 축소가 불가피하고 그 반사이익은 롯데정밀화학 같은 프로필렌 기반 업체들에게 집중될 수 있다”고 덧붙였다.

|

![K뷰티 열풍 탄 ‘화장품 ETF’…中 관광객 엔진까지 탑재[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000124.jpg)

![지투지바이오 상장·한라캐스트 공모[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000096.jpg)

![코스피 3200선 회복…시선은 美 7월 CPI로 [주간전망]](https://img.hankyung.com/photo/202508/ZA.41348979.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·