5 hours ago

1

5 hours ago

1

[이데일리 송주오 기자] “일본 금융사는 장기적인 저금리 구조에서 비이자 이익 강화와 글로벌 비즈니스를 적극적으로 확대했다.”

우리금융그룹 우리금융경영연구소는 18일 ‘일본 경제 대전환’ 출간을 기념해 개최한 기자간담회에서 이같이 밝혔다. 이날 간담회에서 연구소는 일본보다 한국의 금융산업이 저성장 리스크에 더 노출돼 있다고 진단했다. 연구소 관계자는 “우리나라는 예대율이 90%가량으로 높은 수준이다”며 “이자 순이익에 의존하는 구조에서 과거 일본과 같은 장기 저성장 리스크에 노출되면 굉장히 취약하다”고 강조했다.

|

| [이데일리 이미나 기자] |

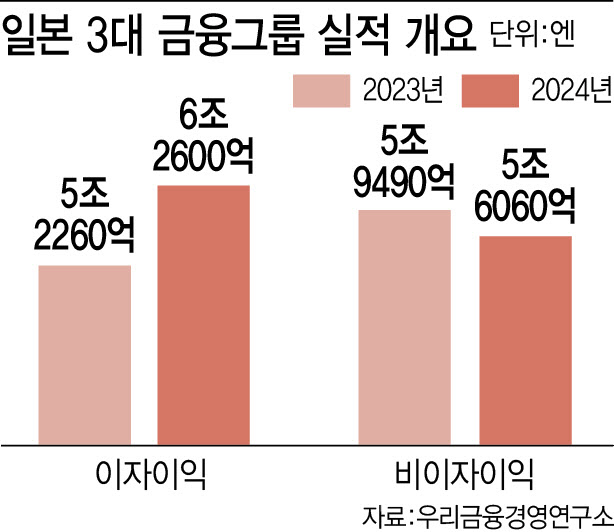

그러면서 일본의 대응 방안을 소개했다. 일본 금융사는 수익 구조부터 뜯어고쳤다. 1992년 140%에 달했던 일본 은행의 예대율은 2024년 기준 61%까지 하락했다. 특히 해외 사업 확대에 적극적으로 나섰다. 일본의 3대 금융그룹인 MUFG, SMFG, 미즈호는 1980년대부터 해외 시장에 진출해 2008년부터 글로벌 사업을 확장했다. 이들은 고성장이 기대되는 동남아 현지 대형은행의 지분 인수와, 비은행·핀테크 투자를 추진하면서 사업 포트폴리오를 다변화했다.

이에 3대 금융그룹의 연간 국내 총영업이익은 2006년 6조 8000억엔에서 2023년 6조엔으로 11% 감소했다. 반면 같은 기간 해외 총영업이익은 1조 2000억엔에서 6조 1000억엔으로 5배 급증했다. 연구소는 “과거 일본 금융사의 사례를 참고해 한국의 현실에 맞춰 미리 전략을 강구할 필요가 있다”고 말했다.

저출생·고령화 시대 대응 방안도 언급했다. 일본은 전통적으로 예금 선호 현상이 강했다. 일명 ‘장롱 예금’의 규모만 60~100조엔에 달할 것으로 추정하기도 했다. 이에 일본 정부는 자본시장으로 유입을 위해 NISA, iDeCo를 도입했다. 특히 NISA는 출시 이후 9년간 일본 가계의 금융투자자산만 278조엔에서 402조엔으로 약 1.4배 증가했다. NISA는 개인종합계좌(ISA), iDeCo는 개인형 퇴직연금(IRP)과 유사한 상품이다.

아울러 일본 금융사는 ‘시니어 촉탁’ 등의 제도를 통해 재고용에 적극적이다. 여신심사와 프로젝트파이낸싱(PF) 등 높은 전문성을 요구하는 일부 분야에서 운영하고 있지만 점차 확대할 것으로 관측했다. 박정훈 우리금융경영연구소장은 “이 책이 한국경제와 금융산업의 지속 가능한 성장을 위한 전략적 논의의 출발점이 되기를 기대한다”고 말했다.

![[마켓인]녹십자홀딩스, 회사채 수요예측에 9010억원 주문…목표액 9배](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061801287.jpg)

![[마켓인]AA급 신세계, 1500억원 공모 회사채 발행 나서](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061801141.jpg)

![[마켓인]PE 러브콜 받던 英 최대 상하수도 기업, 돌연 구조조정 모드로](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061800999.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·