1 week ago

9

1 week ago

9

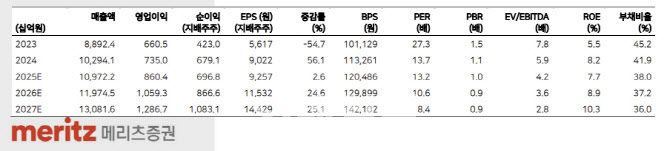

[이데일리 신하연 기자] 메리츠증권은 삼성전기(009150)에 대해 1분기 실적이 대체로 기대에 부합했다고 진단하고 이익 성장 흐름이 유지될 것으로 전망했다. 투자의견 ‘매수’와 목표주가 18만원은 유지했다.

양승수 메리츠증권 연구원은 30일 “변화의 속도는 아쉬우나 전장 및 산업 공급 물량 증가를 기반으로 한 점진적인 체질 개선은 현재 진행형이라고 판단된다”며 이같이 밝혔다.

1분기 연결 기준 매출액은 2조 7000억원으로 컨센서스를 1.6% 상회했고, 영업이익 2006억원은 부합하며 양호한 실적을 기록했다.

이에 대해 양 연구원은 “S시리즈와 이구환신 영향으로 IT용 MLCC와카메라모듈 출하량이 견조했고 전장 및 산업용 MLCC 출하량도 전분기 대비 증가했으며, 일부 풀인(Pull-in) 수요가 발생한 점이 긍정적으로 작용했기 때문”이라고 평가했다.

또 “1분기 MLCC 가동률은 85%(2024년 4분기 78%), 재고일수는 30일 (2024년 4분기 30일 중반)을 기록했고, 가격은 전분기 대비 1.5% 하락했으나 출하량이 전분기 대비 15.0% 증가하며 시장기대를 상회했다”고 덧붙였다.

올해 2분기 매출액과 영업이익은 각각 2조 7000억원, 2185억원으로 전망했다. 영업이익 기준 컨센서스(2380억원)를 8.1% 하회하는 수준이다.

양 연구원은 “2분기 S25 판매부진과 중국 내 수요 둔화로 삼성전기에게 비우호적인 IT 수요 환경이 예상되기 때문”이라고 짚었다.

다만 “산업용 및 전장용 비중 확대를 통한 체질 개선과 패키지솔루션 부문의 이익 회복에 힘입어 전년동기 대비 이익 성장이 기대된다”면서 “특히 패키지솔루션 부문은 AI가속기를 포함한 비PC향 물량이 점진적으로 증가하고 있다는 점이 긍정적”이라고 진단했다.

이와 함께 “2분기 MLCC 가격은 전분기 대비 +2.5%, 출하량은 +3.0% 변동이 예상되며 가동률은 88%, 재고일수는 30일 초반이 유지될 전망”이라면서 “수요 증가에 따른 개선은 아니지만, 낮은 재고 수준이 유지되고 있다는 점 또한 향후 안정적인 가동률 유지 가능성을 높이는 긍정적인 요인으로 평가된다”고 강조했다.

|

![[단독] 홈플러스 사태 원흉으로 지목받은 MBK…“과도한 투자금 회수로 부실 초래”](https://pimg.mk.co.kr/news/cms/202505/13/news-p.v1.20250512.960af20d80db4792a0fb1b8d00ded446_R.jpg)

![中 빅테크 ETF 쏟아졌다…M7 독주 막을까[주톡피아]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051301483.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·