1 week ago

2

1 week ago

2

[이데일리 김경은 기자] 에코프로비엠(247540)이 1분기 실적에서 xEV(전기차 및 친환경차 배터리)향 매출 확대와 재고 환입 효과에 힘입어 시장 기대를 웃도는 성적을 냈지만, 7월부터 관세가 부과되면 변동성이 커질 것이란 전망이 나왔다.

IBK투자증권 김장열 연구원은 30일 “xEV향 최종 고객사의 재고 확충이 강하게 나타나며 1분기 출하량이 크게 반등했다”며 “재고평가충당금 환입까지 더해 흑자전환에 성공했다”고 밝혔다.

|

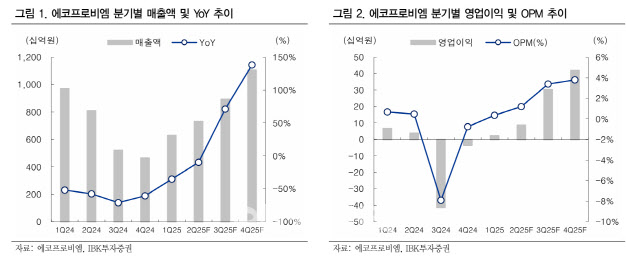

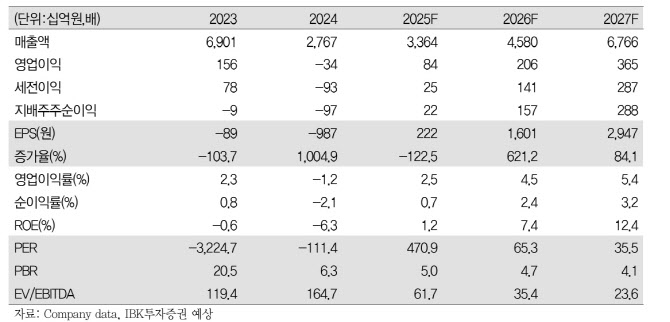

이번 1분기 매출액은 6298억원, 영업이익 23억원으로, 매출 기준 시장 컨센서스(5735억원)를 9.8% 상회했다. 영업이익도 컨센서스(-2억원)를 훌쩍 넘어섰다. 이는 xEV 부문 매출(5030억원, 전분기 대비 +76.2%)이 큰 폭으로 늘었기 때문이다.

김 연구원은 “높아진 가동률로 고정비 부담이 줄었고, 재고평가충당금 307억원이 환입되면서 수익성이 빠르게 개선됐다”고 평가했다.

2분기에는 글로벌 관세 이슈 대응에 따른 선수요가 본격 반영될 전망이다. 미국의 상호관세 유예 종료로 7월부터 높은 관세율이 적용될 것으로 예상됨에 따라 주요 고객사들이 2분기 내 미리 물량을 확보하는 추세다. 에코프로비엠의 2분기 예상 매출액은 7320억원, 영업이익 90억원으로, 영업이익은 전분기 대비 281.8% 성장할 것으로 보인다. 김 연구원은 “관세 영향에 따른 2분기 선수요로 호실적이 예상되지만, 하반기 이후에는 불확실성이 확대된다”고 말했다.

IBK투자증권은 에코프로비엠에 대해 투자의견 ‘중립’을 유지하고, 목표주가를 10만원으로 하향 조정했다.

|

![[단독] 홈플러스 사태 원흉으로 지목받은 MBK…“과도한 투자금 회수로 부실 초래”](https://pimg.mk.co.kr/news/cms/202505/13/news-p.v1.20250512.960af20d80db4792a0fb1b8d00ded446_R.jpg)

![中 빅테크 ETF 쏟아졌다…M7 독주 막을까[주톡피아]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051301483.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·