1 week ago

2

1 week ago

2

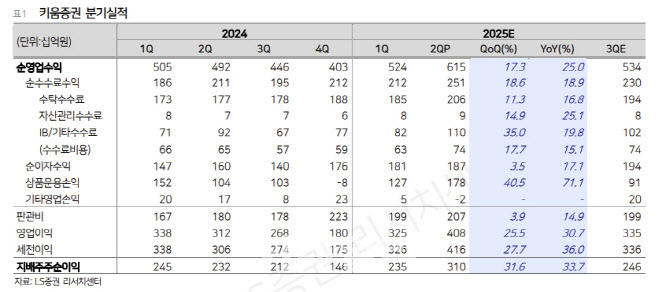

[이데일리 박정수 기자] LS증권은 31일 키움증권(039490)에 대해 증시 활성화에 따른 전방위 실적 호조가 이어지고 있다며 목표주가를 기존 17만원에서 26만원으로 53% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

2분기 지배주주순이익은 3097억원으로 시장 예상치를 웃돌며 전 분기와 전년 동기 대비 30% 이상 증가했다. 브로커리지 수익이 2000억원대를 기록하며 2021년 이후 최대 수준을 나타냈고, IB와 운용손익도 함께 개선돼 역대 최대 실적을 달성했다.

전배승 LS증권 연구원은 “분기 자기자본이익률(ROE)이 20%에 달하는 고수익성을 기록했으며, 특이요인으로는 리테일 신용공여 한도 상향을 위해 자회사(자산운용)로부터 배당금 600억원을 수령하면서 별도 순이익이 3369억원으로 연결 순이익을 상회했다”며 “기타 자회사의 경우 저축은행의 PF 충당금 부담에 따른 적자 기조가 이어지고 있으나, 캐피탈과 F&I의 선전으로 주요 5개 자회사의 합산 순이익이 265억원에 달했다”고 설명했다.

전배승 연구원은 “국내주식 리테일 점유율은 29.4%로 전 분기와 유사했으며 신용융자 점유율은 17.1%로 역대 최고수준을 보이며 높은 지배력을 유지했다”며 “해외주식은 거래대금 감소에도 1분기 프로모션 영향으로 일시적으로 하락했던 수수료율이 회복되면서 수수료수익이 전 분기 대비 증가했다”고 분석했다.

운용손익의 경우 우호적 시장환경을 적극 활용하며 1000억원대로 수익이 급증했고, IB 수익 또한 PF 를 중심으로 호조를 보이며 수익 전 부문에 걸쳐 내용이 긍정적이란 판단이다.

전 연구원은 “증시 호조에 따른 신용공여 수요 확대로 하반기에도 자회사로부터의 배당을 통한 자본충원이 예상된다”며 “이로 인해 지난 4월 350억원 이후의 추가 자사주 매입소각은 지연되고 있으나 총 주주환원율 30% 목표를 유지하는 가운데 최근 주가상승과 정책기조를 반영해 배당성향 조정을 고려 중이다. 7월 발행어음 인가를 신청했으며 자산관리 영역으로 추가성장을 지속 도모하고 있다”고 짚었다.

이어 “증시부양 정책기조 하에서 PBR 1배 수준까지는 추가상승 여력이 있다”며 “성장성과 수익성 및 주주환원 측면에서 높은 상대매력을 보유하고 있다”고 덧붙였다.

|

![K뷰티 열풍 탄 ‘화장품 ETF’…中 관광객 엔진까지 탑재[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000124.jpg)

![지투지바이오 상장·한라캐스트 공모[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000096.jpg)

![코스피 3200선 회복…시선은 美 7월 CPI로 [주간전망]](https://img.hankyung.com/photo/202508/ZA.41348979.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·