1 week ago

3

1 week ago

3

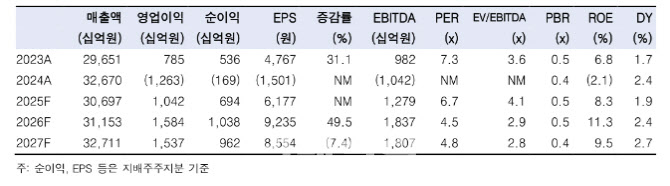

[이데일리 신하연 기자] 한국투자증권은 현대건설(000720)에 대해 수익성 정상화가 빠르게 진행되고 있다고 진단하고 목표주가를 기존 5만 3000원에서 6만 3000원으로 18.9% 상향 조정했다. 건설업종 최선호주(Top-pick) 의견도 유지했다.

강경태 한국투자증권 연구원은 30일 “주택 원가율 하락으로 인한 2025년과 2026년 순이익 추정치 증가폭(6.4%, 15.7%)을 감안해, 주가순자산비율(PBR) 계산에 적용해 온 주가수익비율(ROE)을 기존(6.5%)에 비해 1%포인트 높였다”며 “CID에서 공헌한 원전 중심의 뉴에너지 분야 수주 또한 2025년부터 발생하기 때문에 오랫동안 갇혀왔던 밸류에이션 트랩을 벗어나는 때”라고 진단했다.

현대건설의 1분기 연결기준 매출액과 영업이익은 각각 전년 동기 대비 12.8% 감소한 7조 4556억원과 14.8% 감소한 2137억원을 기록했다. 이는 영업이익 컨센서스를 12% 상회하는 수준이다.

이에 대해 강 연구원은 호실적의 원동력은 두 가지라고 짚었다. 그는 “첫째는 연결 자회사인 현대엔지니어링의 외형과 수익성이 정상화된 점”이라며 “지난해 4분기 해외 플랜트 및 국내 주택 현장에서 반영한 대규모 원가 영향(충당금 전입 효과)을 딛고, 그룹사 공사와 주택 현장에서 본래 체력으로 낼 수 있는 수익성을 실현했다”고 설명했다.

또 “둘째는 회사 연결 매출액의 30% 이상을 차지하는 건축·주택 부문 원가율이 소폭이나마 하락한 점”이라며 “1분기 원가율은 전분기 대비 0.8%포인트 감소한 95.7%로, 지난해 3분기 이후 2개 분기 연속 하락세”라고 진단했다.

그러면서 “건축·주택 부문 원가율은 2026년 말까지 한 개 분기도 쉬지 않고 하락할 것”이라며 “착공 연도별 주택 현장 믹스(mix)가 회사의 계획대로 개선 중이기 때문”이라고 덧붙였다.

강 연구원은 “2022년까지 착공한 저수익 현장 비중은 2026년 말까지 14%로 하락한다”면서 “2023년 이후 착공한 현장의 공사 원가율을 87%, 저수익 현장의 원가율을 97%로 가정하면, 별도 기준 건축·주택 부문 원가율은 2026년 4분기에 89.3%로 하락한다”고 내다봤다.

더불어 “2023년에 착공한 주택 현장이 8362세대에 불과하기 때문에 해당 부문의 외형은 감소할 수 밖에 없지만, 내실 있는 매출이 더 반갑다”고 평가했다.

|

| (제공=한국투자증권) |

![[단독] 홈플러스 사태 원흉으로 지목받은 MBK…“과도한 투자금 회수로 부실 초래”](https://pimg.mk.co.kr/news/cms/202505/13/news-p.v1.20250512.960af20d80db4792a0fb1b8d00ded446_R.jpg)

![中 빅테크 ETF 쏟아졌다…M7 독주 막을까[주톡피아]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25051301483.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·