1 week ago

1

1 week ago

1

[이데일리 박정수 기자] 신한투자증권은 31일 효성중공업(298040)에 대해 증설을 통한 중장기 성장이 본격화할 것이라며 목표주가를 기존 132만원에서 143만원으로 8.3% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

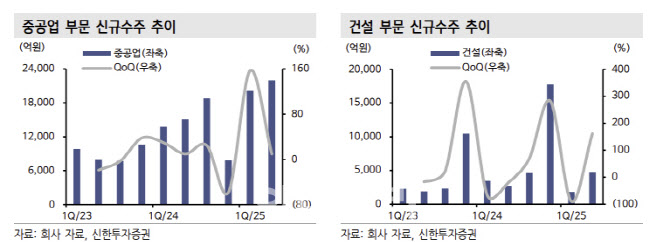

효성중공업의 2분기 연결 매출액은 1조 5253억원으로 전년 동기 대비 27.77% 증가하고, 영업이익은 1643억원으로 같은 기간 162.15% 늘어 사상 최대 분기 이익을 기록했다.

이동현 신한투자증권 연구원은 “중공업 부문 영업이익률은 15.9%로 높은 수익성을 보였고, 미국 법인 영업이익률은 35%를 상회했다”며 “고마진 물량 반영이 증가했다”고 분석했다.

지역별 매출 비중은 내수 36%, 미국 23%, 유럽 10% 수준이다. 신규 수주 비중은 내수 19%, 미국 53%, 유럽 7% 수준이며, 수주잔고 비중은 내수 18%, 미국 44%, 유럽 16% 등 수준이다.

이동현 연구원은 “북미 매출 비중이 지속해서 증가하고 있고 북미 고압차단기(GIS) 수요가 늘어나고 있다”며 “2분기 중공업 수주 2조 2000억원 가운데 1조 1000억원이 북미이며 40%가 GIS”라고 설명했다. 그는 “AIS(공기절연 방식) 위주였던 미국의 교체 수요이며 신규 증설 수요가 늘어났다”며 “미국 수출 GIS에서는 국내기업 중 선두주자”라고 강조했다.

이 연구원은 “북미 수요 증가, 기술 기반 증설, 관세 전가 가능성 등을 고려할 때 구조적 성장이 이어질 것”이라며 “미국 관세는 대부분 고객 전가, 증설을 통한 중장기 성장이 본격화할 것”이라고 진단했다.

|

![K뷰티 열풍 탄 ‘화장품 ETF’…中 관광객 엔진까지 탑재[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000124.jpg)

![지투지바이오 상장·한라캐스트 공모[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000096.jpg)

![코스피 3200선 회복…시선은 美 7월 CPI로 [주간전망]](https://img.hankyung.com/photo/202508/ZA.41348979.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·